美容師のライフプランニング|知らないと損する『お金』の話

「人生100年時代」と言われるようになった昨今、100歳以上生きることを想定した人生設計の必要性が訴えられています。

そして私たち人間が生きていく上で切っても切り離せないのが「お金」。お金は「暮らしを豊かにする便利な道具」です。お金に囚われるべきではありませんが、「道具」はその機能と扱い方を知らないまま使っても上手くいきません。

このページでは、美容師さんにこそ知ってほしいお金の話しをします。ぜひ紙とペンを用意してあなた自身のライフプランニングを行ってみてください!

なぜ今、美容師にお金の知識が必要なのか?

毎日の食事はもちろん、電気・ガス・水道、病気や怪我をした時の医療費、通勤・通学のための交通費など、お金は現代社会で生きていくために欠かせません。

一方で、日本ではいわゆる「金融教育」が先進諸国と比べて遅れており、子ども時代に学校でお金のことを学ぶ機会がなかったために金融リテラシーが乏しいと言われています。

そんな中、日本でも2022年4月から高校で金融教育が必修化され、家庭科で株式や投資信託などの資産形成のための金融商品についても学ぶようになりました。

このページをご覧になっている美容師のみなさんは、おそらく学生時代に適切な金融教育を受けていない方が多いと思います。

ですが、美容師こそ金融リテラシーをしっかりと身に着けるべきだと私は考えます。なぜなら、美容師は多くの場合、退職金をいくらももらえないから…。

大企業の総合職のサラリーマンなら2,000万円受け取れるなんてことがありますが、美容師の場合たとえ「大手」だとしても数十万程度…。

そして技術職であり、立ち仕事である美容師は、腰痛や腱鞘炎、手荒れなどで仕事ができなくなるリスクもあります。だからこそ美容師は金融リテラシーを身につけ、将来に備える必要があるのです。

お金は「暮らしを豊かにする便利な道具」です。お金に囚われるべきではありませんが、「道具」はその機能と扱い方を知らないまま使っても上手くいきません。

お金の機能・扱い方をしっかり知っていれば、あなたが将来困らないことはもちろん、望む生き方ができるように活用ができます。ぜひお金に囚われる側じゃなく、お金を使いこなせる側になってください!

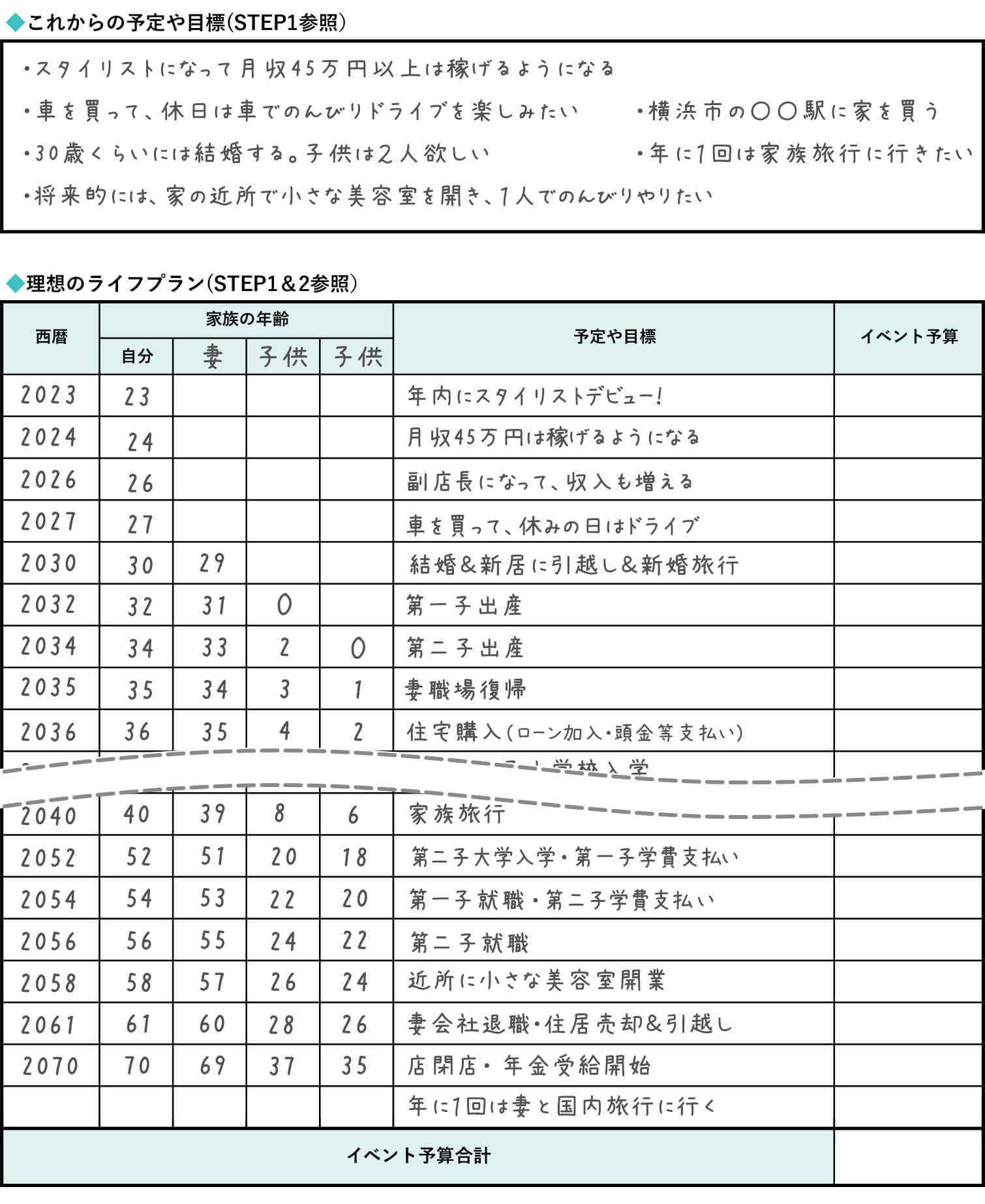

STEP1:ライフプランニング

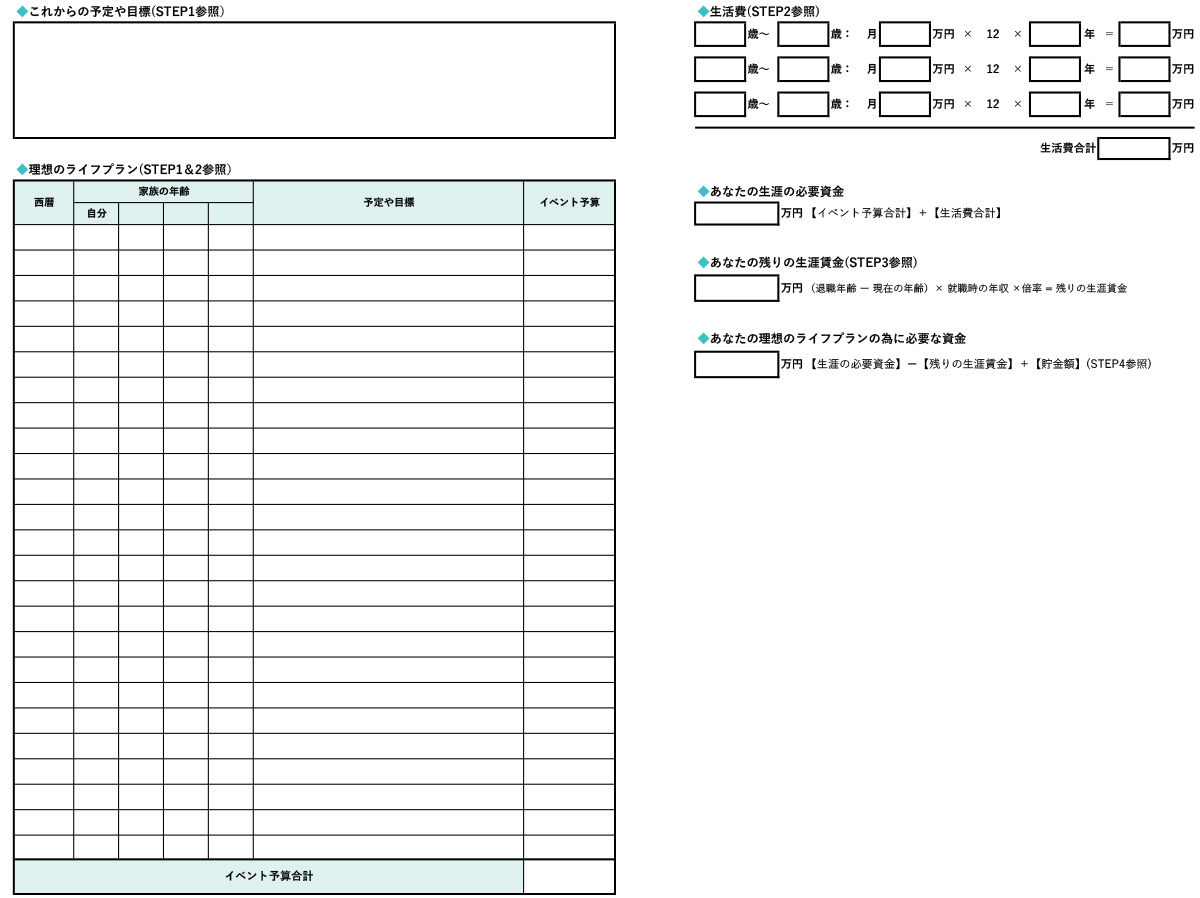

あなたはこれからどんな人生を歩んでいきたいですか?まずはこれからの予定や目標を書き出し、それに沿った理想のライフプランを考えて、あなたの年表を創りましょう。

あなたが何歳の時に車や家を買いたいのか?結婚したいのか?独身でいたいのか?子供はほしいのか?を年表に書いていってください。「年に1度は海外旅行に行きたい」等、お金がかかる趣味もライフプランにきちんと入れてくださいね。

STEP2:マネープランニング

続いて理想の人生のために必要な金額を確認しましょう。イベント毎の平均的な予算は以下の通りです。

| まとまったお金が必要なイベント予算 | |

|---|---|

| 結婚資金 | 平均371.3万円 |

| 出産 | 平均52.4万円 |

| 住宅購入 | 土地付き注文住宅:平均4,694万円/建売住宅:平均3,719万円/マンション:平均4,848万円 |

| 教育費 | 幼稚園から大学まで全て公立:約870万円/全て私立:2,400万円以上 |

| 老後資金 | 2,000万円以上 |

上記はあくまでも「平均」で、あなたの理想の暮らしによって金額は変わってきます。

以下に各項目の詳しい解説をしていくので、各項目毎の自分に合った金額を考え、先程のライフプランニングの表の「イベント予算」枠に金額を書き足していってください。

結婚資金

結婚にかかわる費用は、婚約指輪や両家の顔合わせの費用、結婚式や披露宴パーティー、新婚旅行など様々。全国平均は約371.3万円です。内訳は以下の表の通り。

結納・婚約から新婚旅行までの費用

| 全国 | 首都圏 | 関西 | ||

|---|---|---|---|---|

| 婚約 | 結納式 | 16.6万円 | 10.5万円 | 13.1万円 |

| 両家の顔合わせ | 6.6万円 | 7.2万円 | 7.6万円 | |

| 婚約指輪 | 35.8万円 | 40.4万円 | 35.8万円 | |

| 挙式・披露宴 | 結婚指輪(2人分) | 26.1万円 | 27万円 | 25.8万円 |

| 挙式・披露宴 | 303.8万円 | 347.3万円 | 298.8万円 | |

| 新婚旅行 | 新婚旅行費用 | 29.6万円 | 33.9万円 | 29.4万円 |

| 新婚旅行土産 | 4.3万円 | 4.1万円 | 4.6万円 | |

| 総額(推計) | 371.3万円 | 421.2万円 | 367.9万円 | |

結婚式や披露宴を行う場合は、ご祝儀をいただけるので、実際の自己負担はもっと少なくて済みます。ご祝儀の全国平均は約180万円ですが、最初からご祝儀を当てにせずに貯金をしたいものですね。

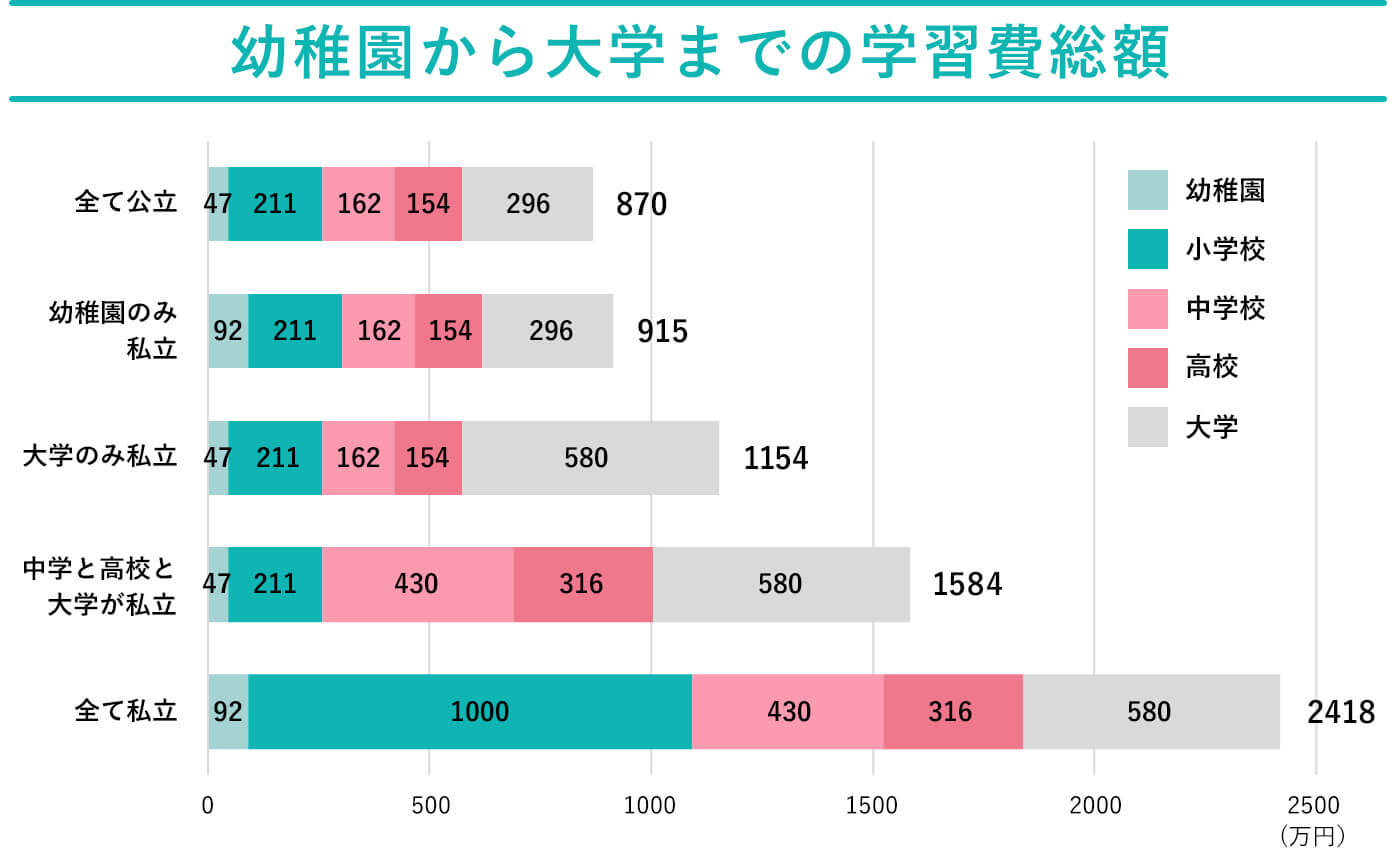

子供の教育資金

※出典:文部科学省「令和3年度 子供の学習費調査」/国立大学等の授業料その他の費用に関する省令/私立大学等の令和3年度入学者に係る学生納付金等調査結果について

※出典:文部科学省「令和3年度 子供の学習費調査」/国立大学等の授業料その他の費用に関する省令/私立大学等の令和3年度入学者に係る学生納付金等調査結果について

子どもの教育費は、公立なのか私立なのか、さらには文系なのか理系なのかによって費用が大きく変わってきます。幼稚園から大学まですべて公立で約870万円、全て私立だと2,400万円以上です。ちなみに私大の医学部だと、ここに2,000万円程追加されるイメージ。

さらにこれは教育費だけです。お子さんを育てるには他にも食費や洋服代、習い事、医療費、レジャー等の「養育費」が追加で発生します。養育費の全国平均は年間約63万円です。

もちろん奨学金制度などもありますが、それはお子様の努力や理解が必要になりますので、最初から当てにしない方が良いでしょう。

出産費用は出産育児一時金でほぼまかなえる

出産の入院・分娩にかかる費用は、全国平均は約52.4万円です。この内50万円は健康保険の「出産育児一時金」でまかなえます。妊婦健診も原則自治体の補助により無料で済む場合が多いです。

そのため、実質の負担額は約2.4万円。必要なのはマタニティ用品やベビー用品、内祝いの費用、妊婦健診に通うための交通費くらいです。

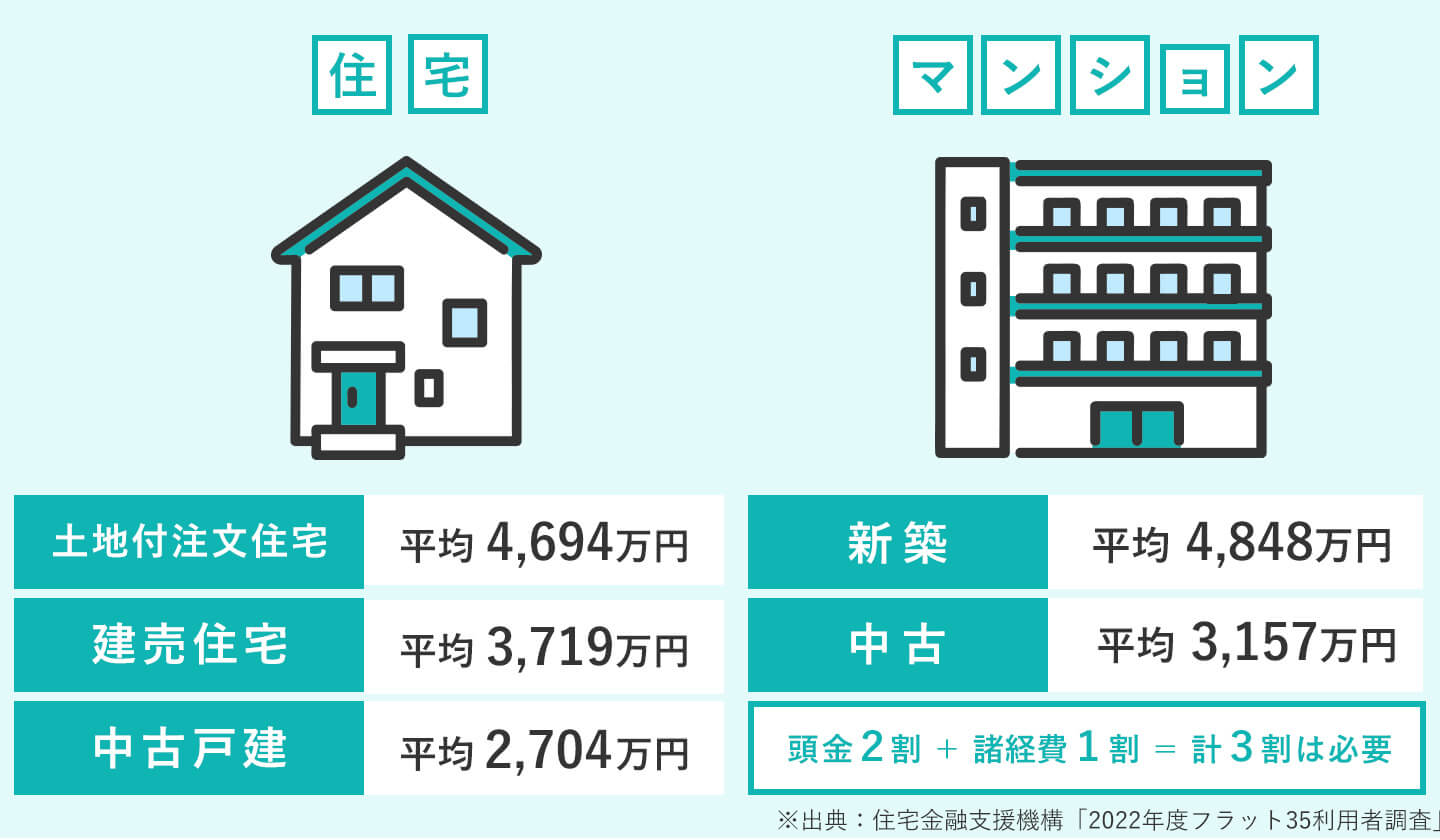

住宅購入費

現在の住宅の購入価格は、土地付きの注文住宅で平均4,694万円、建売住宅で平均3,719万円、マンションで平均4,848万円です。こちらの数値は全国平均ですので、都心部はさらに高くなります。

※出典:住宅金融支援機構「2022年度フラット35利用者調査」頭金2割+諸経費1割=合計3割は用意したい

購入時は頭金として物件価格の2割程度、諸費用として1割の合計3割を用意しておくと良いでしょう。

先ほどの全国平均で計算すると、土地付きの注文住宅を購入したいのなら初期費用としてその3割の約1,408万円、建売住宅なら約1,115万円、マンションなら約1,454万円は準備をしておくべきということです。

なおマイホームの購入額の目安は、年収の7倍(個人事業主は5倍)です。身の丈に合わない買い物をして後々苦労しないように気を付けて下さいね。

老後資金

「老後2,000万円問題」が以前話題になったとおり、老後の生活は年金だけでは賄いきれません。そのため、老後資金をしっかりと貯蓄しておく必要があります。

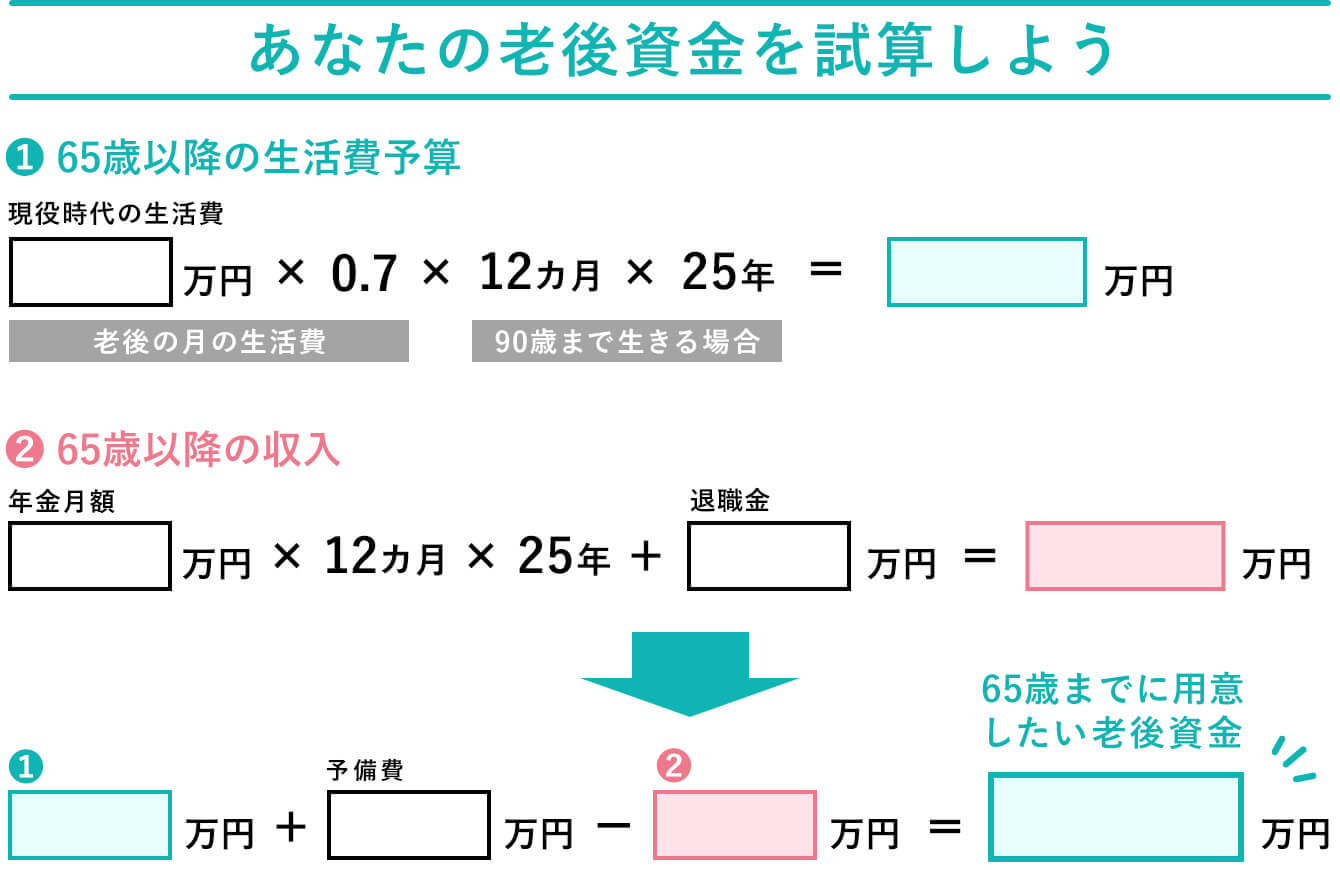

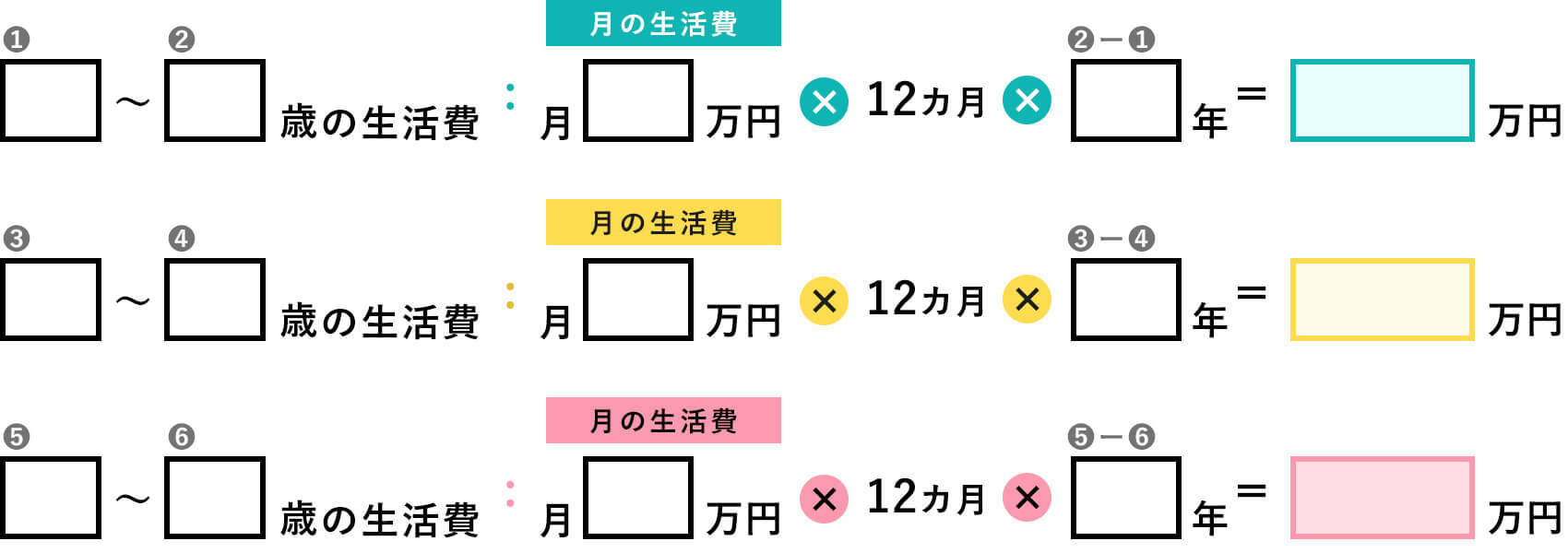

65歳以降の生活費を試算する

老後の支出は、現役時代の7割程度が一般的。借りに夫婦二人で、現役時代の生活費の平均が40万円だった家庭が、65歳で仕事を辞めて年金生活に入る場合で90歳まで生きると仮定した場合は以下の通りになります。

65歳以降の収入を試算する

年金受給額が全国平均の22万円で、65歳以降90歳までの25年間受け取る場合の収入は以下の通りです。

退職金がある場合は、ここに退職金額を足しておきましょう。

65歳以降の生活費ー65歳以降の収入

上の二つの計算式から出た数字を引き算して下さい。なお、上の「65歳以降の生活費」はあくまでも「生活費」です。生活費以外にも病気や介護の費用、旅行や住宅リフォーム等必要になることを考えると、予備費としてプラス500~1000万円は見込んでおきましょう。

老後生活するためには、少なくとも2,400万円を現役時代に貯金する必要があることがわかります。

また、上記の生活費には家賃は含まれていませんので、65歳の時点で持ち家がなければ、プラスで家賃分も貯金しておく必要が出てきます。

いざというときのお金

あなたが病気や怪我で一時的に働けなくなってしまう可能性というのもゼロではありませんよね?万が一に備えて、生活費の3~6カ月分は常にすぐ引き出せるところに貯金しておきましょう。

車関連費

車は購入時の本体価格はもちろんのこと、車要の保険、毎年かかる自動車税(年間2万5,000円~11万円程)、1~3年に1度かかる車検(3~10万円)、ガソリン代、駐車場代など多くのお金がかかります。車を購入する際は、それらの本体価格以外の資金も視野にいれておきましょう。

カーシェアリングやサブスクリプションという手も

交通が不便な地域に住んでいる方にとっては必須アイテムですが、都心に住んでいる若い世代は、車を「持つ」以外の方法を選択する人も増えています。

月に2、3度の利用ならカーシェアリングの方が安く済みますし、数年おきに車を乗り換えたい人なら車のサブスクリプションを利用するのも手でしょう。

生活費

結婚や出産などのイベント予算の概算を出したら、続いて生涯の生活費についても考えます。

人によって生活費にかける金額は大きく異なりますし、収入次第とも言えますが、将来の算段をつけるために、ここで日本人の平均の生活費はどのくらいなのか、世帯別・年齢別に見てみましょう。

生活費の平均

| 世帯別 | 年齢別(2人以上の勤労世帯) | ||

|---|---|---|---|

| 1人暮らし | 161,753円 | ~34歳 | 257,611円 |

| 2人暮らし | 255,318円 | 35~39歳 | 281,248円 |

| 3人暮らし | 203,339円 | 45~49歳 | 340,720円 |

| 4人暮らし | 330,355円 | 55~59歳 | 357,769円 |

あなたが今はまだ1人暮らしで生活費が16万円程、将来結婚してお子さんを2人もうける予定なら、結婚後の生活費の予算を33万円は確保したいところ。

現在の1人暮らしで生活費が20万円なら、あなたの生活費は平均の124%ですので、4人暮らしの予算も33万円の1.24倍で41万円は確保したいと算段がつきますね。

この総務省の「家計調査」では、毎月のローンや保険料は支出に含まれていません。またあくまでも平均なので、住宅費を払っていない人も含まれており、例えば、2人以上の勤労世帯(~34歳)の「住居費」はたったの3万569円とかなり低いです。ですので、基本的に生涯生活費は上記の平均より多く見積もった方が賢明です。

生活費はステージ毎に分けて算出しよう

先の表からも分かる通り、生活費は人生のステージ毎に大きく変わってきます。「一生独身」の人でも現役時代と老後では異なるのが普通ですし、結婚したり、子供が生まれたりしたらなおさら大きく変化するもの。

なので生活費は、先の平均を目安に2~3ステージ毎に計算をしてみて下さい。

あなたの理想の将来の生涯予算が算出できましたか?できたら次のステップに進みましょう。

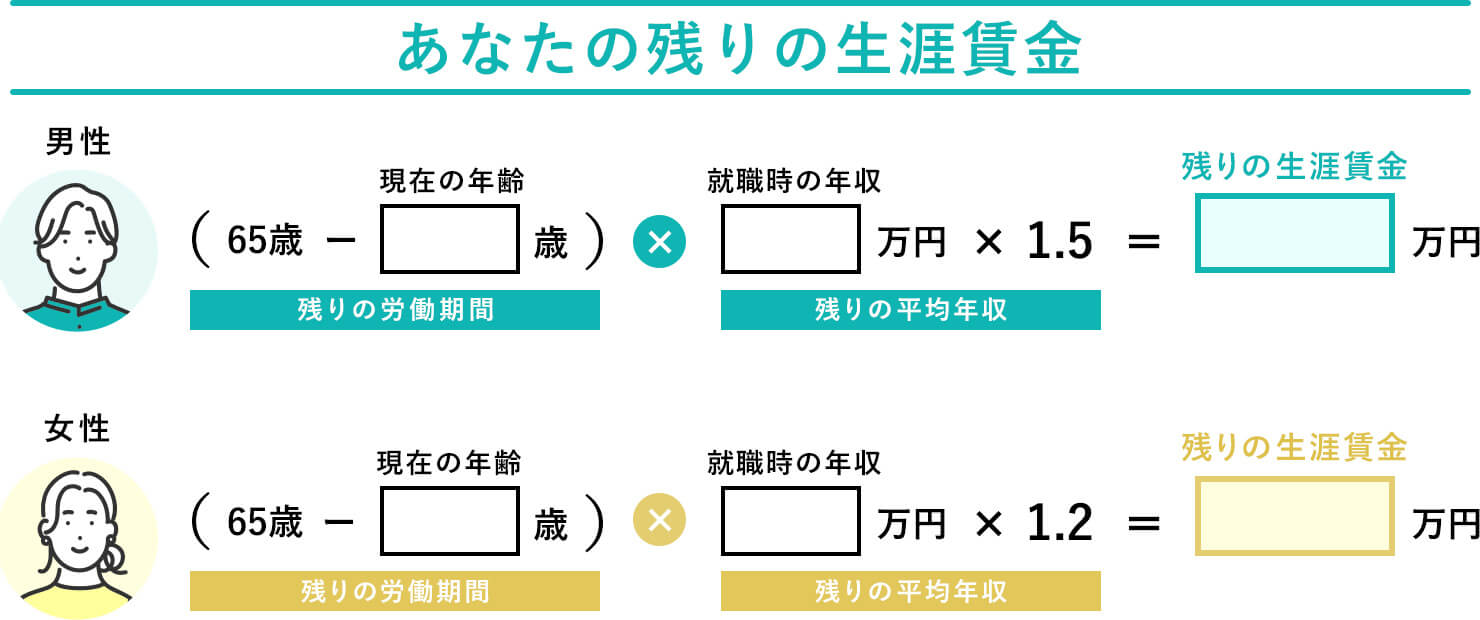

STEP3:自分がこれから稼げる収入を予想してみよう

将来必要な金額が分かったら、続いてこれからご自身が稼げるだろう金額を予想してみましょう。

20代前半の年収を基準とすると、会社員なら男性は全年齢平均で1.5倍程度といわれています。女性は1.2倍程度です。この倍率を就職時(20代前半)の年収に掛けて計算します。

大企業勤務や出世する予定だという人は倍率を高め(男性なら1.8、女性なら1.5など)に設定して計算してみてください。

会社員の年代別賃金の割合

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20~24歳 | 1 | 1 |

| 25~29歳 | 1.2 | 1.1 |

| 30~34歳 | 1.3 | 1.2 |

| 35~39歳 | 1.5 | 1.2 |

| 40~44歳 | 1.7 | 1.3 |

| 45~49歳 | 1.8 | 1.3 |

| 50~54歳 | 1.9 | 1.3 |

| 55~59歳 | 1.9 | 1.3 |

| 全年齢 | 1.5 | 1.2 |

STEP4:理想のライフプランに必要な費用と、現状の生涯収入の差を計算する

STEP2で算出した「生涯でいくら必要なのか」からSTEP3で算出した「今後稼げる金額の予定」と「今の貯金額」を引いて、いくら足りないのかを確認しましょう。

この値が「0」もしくはマイナスの値になったのであれば、あなたは予定通りに行けば問題なく暮らせるでしょう。

+1以上になってしまった方は、あなたの理想の暮らしに必要な額が足りないということですので、対策を講じなければいけません。

生涯賃金を増やす方法は?

生涯賃金を増やす方法は3つ。「収入を増やす」・「支出を減らす」・「お金に働いてもらう」のいずれかです。一つ一つ方法を解説しますので、自分に合った方法はどれかを考えてみてください。

STEP5:収入を増やす

美容師さんが今より収入アップをするなら、以下のいずれかの方法があります。

- 指名客数&単価アップで個人売上を上げる

- 店販売上を増やす

- 店長・マネージャー等の役職者になる

- 今より報酬体系が良い美容室に転職する

- サロンワーク以外の副業・Wワークをする

- 働く期間を延ばす

指名客・客単価・店販売上アップで個人売上を増加させる

まず、美容師さんが今より収入をアップさせる方法としてセオリーなのが、指名客・客単価・店販売上をアップさせること。「そんなこと言われなくても分かっているよ…」と思うかとは存じますが…。

あなたの働いているお店の中で、あなたの売上や顧客数が平均以下なのなら、まだまだ接客や技術の磨き方次第で稼げる余地があるはずです。

ここで、私が運営している美容室Anphiのスタイリストの例をみてみましょう。

スタイリスト紹介文を変えたら新規指名が増加!

顧客があまりつかずに悩んでいる20代の男性スタイリストがいました。自己分析をしてみると、指名客は男性が多かったので、それを強みにしようと思い、ホットペッパービューティーのスタイリストの自己紹介文で「メンズならお任せ!」と変更。そうしたところ新規指名が増え、その後順調に顧客も増えていき収入がアップしました。

初回カウンセリング時間を倍以上にしたら指名率が約20%→約50%に

はじめのカウンセリングをそれまで5分程度だったのを15分以上かけてとにかく丁寧にすることを心掛けたところ、指名率が約20%→約50%になったという方もいます。

身なりを清潔感のある爽やかな装いに変更したら、指名率アップ

身なりを今まで適当な感じだったのを清潔感がある爽やかな雰囲気を意識したら、多くのお客様に支持された美容師さんもいます。

特にお金をかけてブランドものの服にする必要はなく、ユニクロだって着こなしで十分おしゃれに見せることは可能です。シンプルな装いでも、シャツならピシッとアイロンをかける等すれば、清潔感がアップします。

年齢を重ねるにつれ、清潔感は失われがちですが、なんといっても私たちは「美容」の「師」ですから、その意識をもって身だしなみを整えたいものです。

このように、技術が向上しなくても工夫一つで収入が伸びる場合があります。

特にあなたがまだ若く、勤務先の美容室で顧客数が少ないのなら改善の余地があるので、試してみてはいかがでしょうか?

スタイリストから店長・マネージャーなどの役職者になる

美容室の店長になれば、スタイリストの時より収入が数万円はアップするでしょう。固定給が上がる場合もあれば、スタイリストとしての報酬にプラスで店舗売上の1%分が支給される場合も。

出世して複数店舗を管理するマネージャーになったり、会社の役員になれば、さらなる収入アップが見込めます。

スタイリストからマネジメント職になって収入をアップさせたい場合は、拡大していっている美容室に所属するのがおすすめです。

今より報酬体系が良い美容室に転職する

行う業務は同じでも、働く美容室によって収入が変わるというケースは多々あります。

「今の美容室ではこれ以上の収入アップが見込めないな…。」とお悩みの場合は、一度今働いている美容室と他の美容室の給与体系と見比べてみると良いでしょう。

もちろん、転職すると今のお店でついたお客様を失客してしまうリスクはありますし、その分はじめの数カ月は収入が下がる可能性もあります。

ですが、今の美容室よりも給与体系が良い美容室でかつ集客もしっかりできているお店に異動すれば、入店後半年も経てば以前より収入が上がる可能性が高いです。

最近では、はじめ数カ月は保証給制度があり、一定額を保証してくれる美容室が増えていますので、上手に活用すると良いでしょう。

働く期間を延ばす

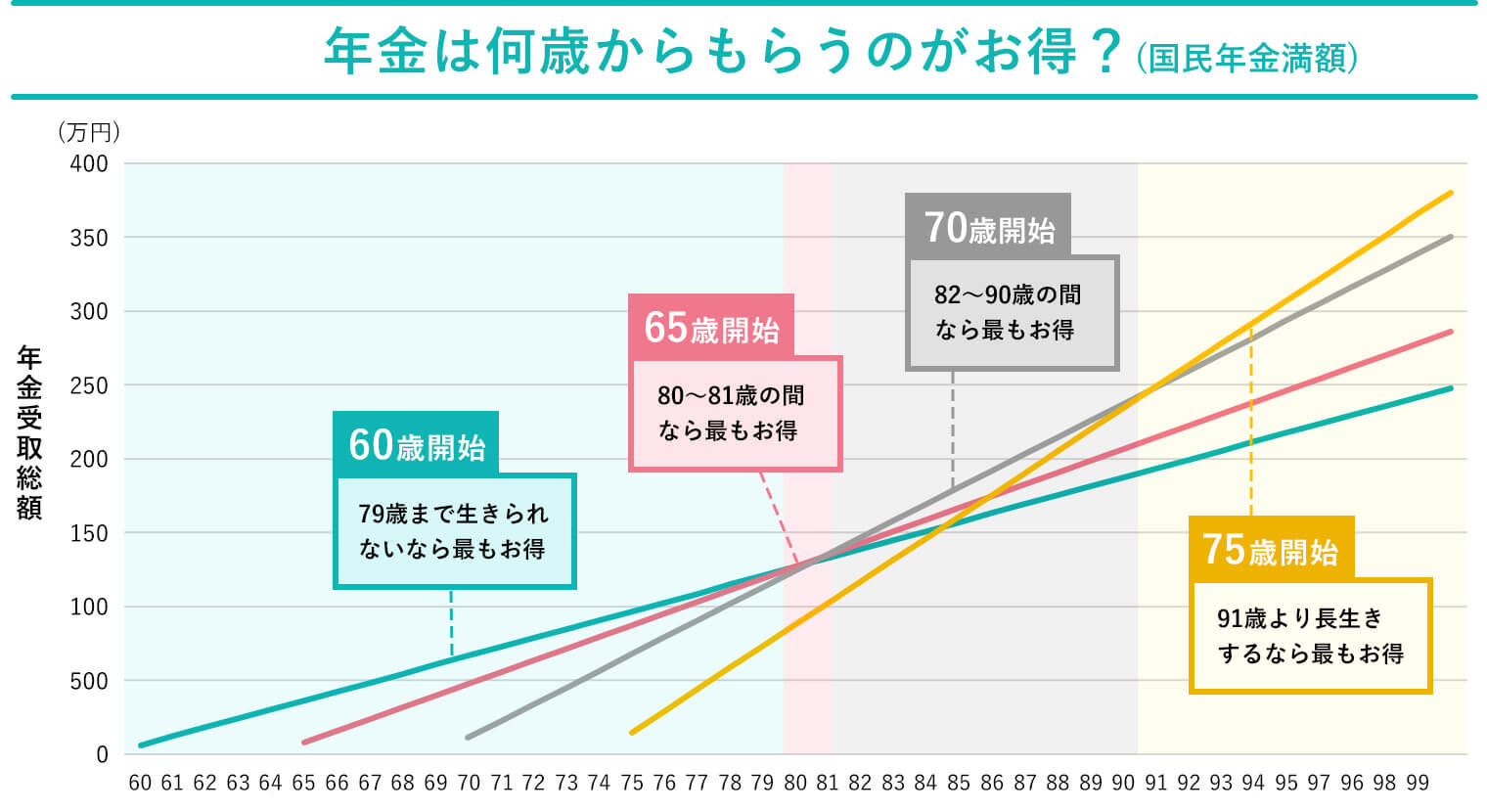

生涯収入を増やす最も単純で確実な方法は、働く期間を延ばすことです。働く期間が長くなれば収入が増えるのはもちろん、年金の受給開始年齢を遅らせれば遅らせるほど、1回辺りの受給額は増えます。

2023年段階で、年金の受給開始年齢は65歳が基準ですが、繰り上げ受給なら60歳から受け取れます。

繰り上げ受給は一月当たりの受給額が減ります。65歳を100%とすると、1カ月早めるごとに0.4%減額となり、60歳まで早めると5年分で24%減額となるのです。

一方で、65歳を基準に1カ月受給を遅らせるごとに0.7%増額し、受給開始年齢が70歳なら42%増額、75歳なら84%増額します。

実際に年金をいつからもらうのが一番お得なのかチェックしてみましょう。

図のとおり、91歳以上生きるなら75歳から年金を受給するのが一番お得なのです。もちろん早死にしたら意味はないですが、「人生100年」と考えれば、74歳まで働くことも十分視野に入れるべきではないでしょうか。

74歳まで美容師として活躍するには、健康で足腰が動くことが必須です。老後を楽しく過ごすためにも、健康には早い内から気を付けたいものですね。

STEP6:支出を減らす

収入を増やすことが期待できない場合は、支出を減らすことに注力すると良いでしょう。いわゆる節約ですね。

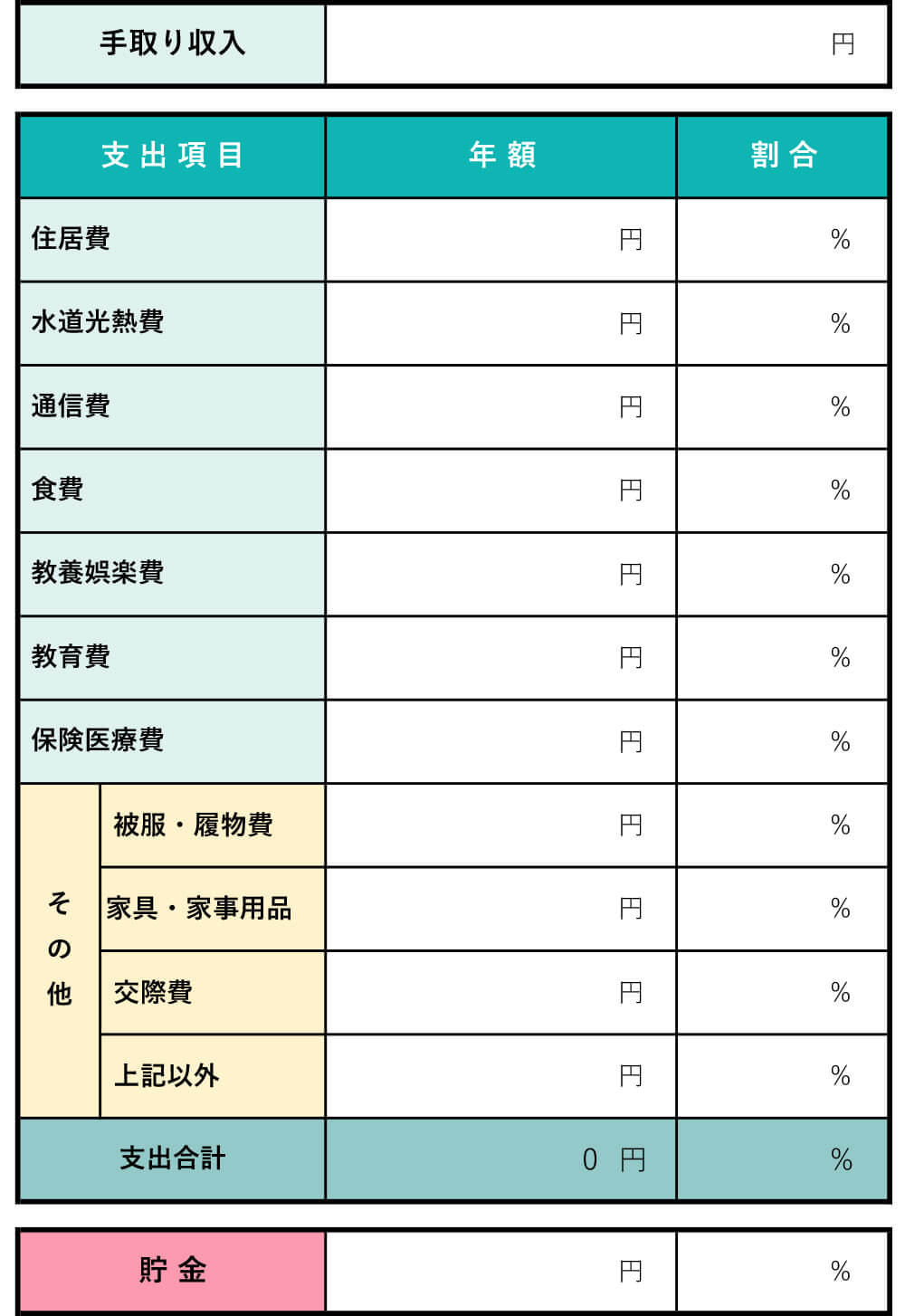

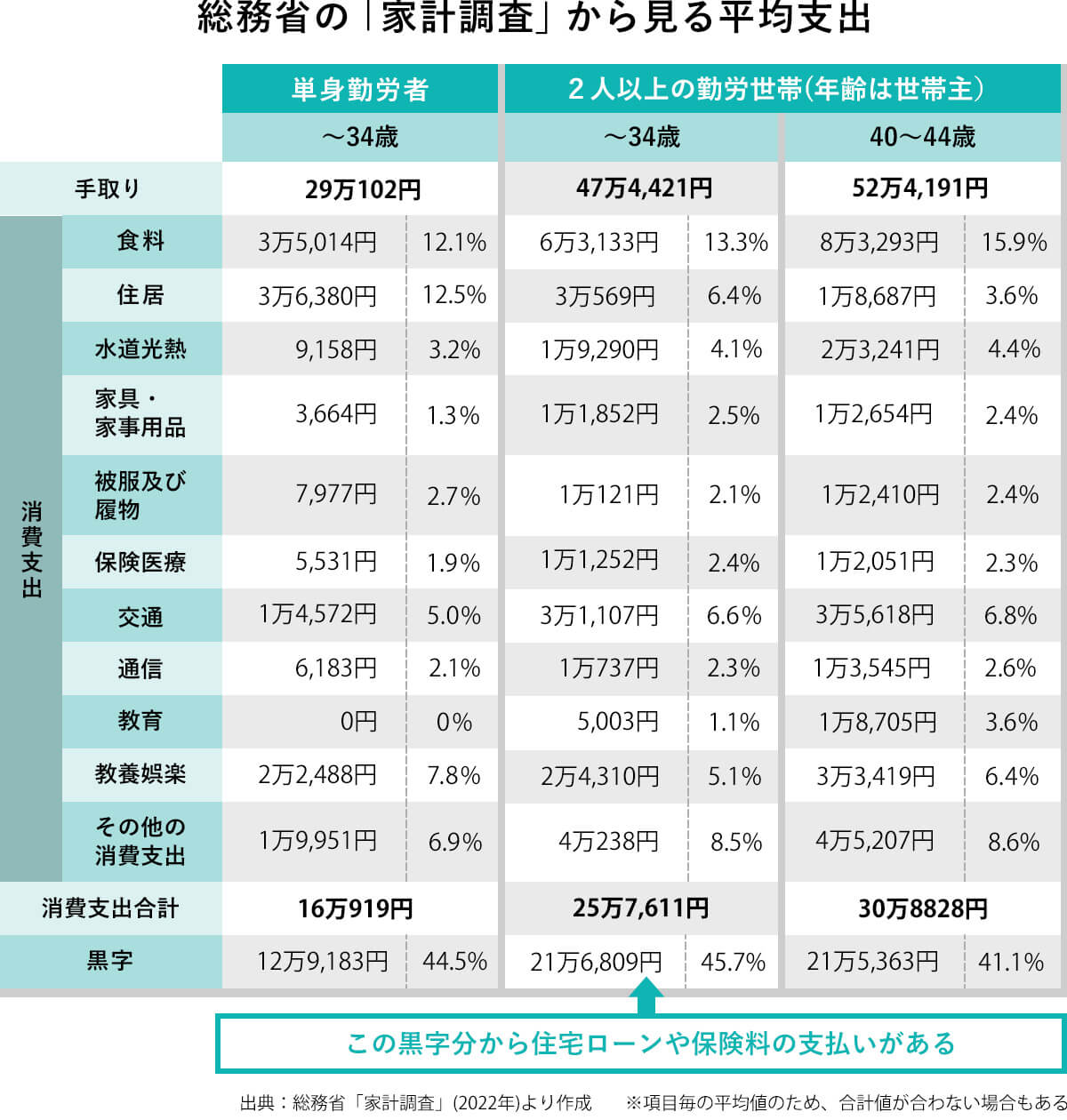

現在の支出バランスを確認しよう

節約するには、まずは現状を把握することが大切です。現状の支出バランスはどうなのか、下の表に項目毎の年額の割合を計算して入力してみましょう。

続いて、世の中の人の平均はどうなのか?自分は平均とどのくらい違うのかチェックしてみましょう。

あなたの収支バランスで、平均と比べて5%以上高い項目はありましたか?上記はあくまでも平均値ですが、平均値より高いということは見直せば減らせる可能性がありますよ。

貯金はいくらするべき?

2022年度の総務省の家計調査では、2人以上の勤労世帯における貯蓄率の平均は33.6%。基本的には手取り年収の2割以上を目標に毎月コツコツと貯めることをおすすめします。

お子さんの教育費が嵩む時期など、どうしても貯金が難しい時期というのはあるもの。そういった時は無理をせず、長期間で見た時に平均で年収の2割以上を貯めれるように、計画的に貯蓄をすることが大切です。

「じゃあ今月から2割貯金を目指そう!」と意気込むのは早計です。まずは、今年一年間でいくら貯金できているのかを確認してください。 そして2割未満だったら、先ほど確認した現在の収支でバランスが崩れているところを節約することができないか考えてみましょう。

今まで貯金がほとんどできていなかったのなら、まずは1割を貯金にまわすことを目標にし、それが達成できたら2割を目指しましょう。目標が高すぎると続きませんからね。

家計簿をつけて使用用途不明なお金を退治する

「何でこの項目がこんなにかかっているのか、さっぱり分からない…。」という場合は、まずは家計簿をつけるところから始めましょう。家計簿をつけることで、あなたが何にどのくらいお金を使っているのかが把握でき、改善点を見つけやすくなります。

あなたの家のお金の流れを把握するためにも、最低でもまずは3カ月間家計簿をつけてみて下さい。手書きのノートタイプの家計簿、パソコンのエクセルでつくる家計簿、スマホのアプリ家計簿など様々なタイプがありますので、自分にあったものを探してみましょう。

家計簿を長続きさせるコツは、自分が使い易く、手軽なものを選ぶこと。スマホの家計簿アプリには、クレジットカードと連携しているものや、レシートを写真で撮れば内容を反映してくれるものなど、便利な機能があるものがたくさんあるのでおすすめです。

固定費を見直す

毎月ほぼ決まった額で出ていく固定費を見直し削減できれば、その後は意識しなくても自動的に節約することが可能。額が大きいものなら、節約効果も絶大です。

- 住宅費の見直し

- 車関連費の見直し

- 保険料の見直し

- 水道光熱費の見直し

キャッシュレス決済は一括のみ&ポイントを貯めれば現金決済よりお得

クレジットカードなど多くのキャッシュレス決済は、支払い額に応じてポイントがつきます。普段の買い物はもちろん、水道光熱費やスマートフォン通信料金、保険料などの固定費をクレジットカード払いにすると、毎月確実にポイントを貯められるのでおすすめです。

節税する

毎月給与から天引きされる所得税は、さまざまな種類の控除を活用し、年末調整で申告すれば、税金が戻ってきます。個人事業主なら、確定申告の際に申告すれば、支払う税金が節約できます。

少しでも手元のお金を残したいのなら、所得控除を上手に利用して支払う税金を抑えましょう。それではどんな所得控除があるのか、ご紹介します。

所得控除の種類

| 医療費控除 | 本人や配偶者・親族のために支払った医療費が1年で10万円以上だった場合、10万円を超える分を控除できる |

|---|---|

| 社会保険料控除 | 健康保険料、年金保険料、介護保険料、国民年金基金の掛金などは全額控除できる |

| 生命保険料控除 | 新(旧)生命保険や介護医療保険、個人年金保険の保険料を、それぞれ最高4万円~5万円、最高12万円まで控除できる |

| 地震保険料控除 | 地震保険料を支払っている場合に、最大5万円控除できる |

| 配偶者特別控除 | 納税者の年間所得が1000万円以下で配偶者が48万円以下の場合、最高38万円(配偶者が70歳以上なら最高48万円)を控除できる |

| 扶養控除 | 親族を扶養している場合、扶養親族の年齢や同居の有無に応じて38~63万円が控除できる |

| 寄付金控除 | 特定の団体への寄付金を支払った場合、「総所得額等の40%」または「その年の寄付の合計額」のいずれか低い方から2,000円を引いた額を控除できる。ふるさと納税も寄付金控除の一種。 |

| 障害者控除 | 本人または配偶者、扶養家族に障害者がいると27万円控除(特別障害者は40万円、同居特別障害者は75万円) |

| ひとり親控除 | 配偶者がいないひとり親で、年間所得が500万円以下、同居する子供がいる場合に35万円を控除できる |

| 寡婦控除 | 離婚もしくは、配偶者に先立たれた寡婦は27~35万円、寡夫は27万円を控除できる。(収入制限あり) |

| 雑損控除 | 災害、盗難などによって本人または家族の住宅や家財が損害を受けた場合、一定額を控除できる |

| 基礎控除 | 一般的な収入の納税者は48万円の基礎控除を一律に受けられる |

| 小規模企業共済等控除 | iDeCoや小規模企業共済に加入している場合、掛金の全額を控除できる |

正社員美容師さんは「年末調整」で、フリーランス美容師さんは「確定申告」で上記の控除額を記載し、証明書を添付すれば節税になります。

特に若い正社員美容師さんは、控除対象を知らずに年末調整で書きそびれる方が結構いらっしゃいますから、よくチェックしましょう。それによって戻ってくる額が数万円変わりますよ!

ふるさと納税で楽しく地域貢献しながら節税!

ふるさと納税とは、全国の応援したい都道府県、市区町村へ「寄附」ができる仕組みのこと。寄附の返礼品として地域の特産物などが貰えて、さらに寄付金のうち2,000円を超える部分が所得税・住民税から原則全額控除されます(一定の上限はあります)。

| ふるさと納税サイト | 特徴 |

|---|---|

| au PAY ふるさと納税 |

Pontaポイントが貯まってお得!KDDIとauコマース&ライフが共同運営するふるさと納税。 |

|

マイナビふるさと納税 |

Amazonギフトカードを寄付金額の10%分還元! |

| さとふる |

CMでおなじみ!さとふるが配送管理しているため返礼品の到着が早い! |

個人事業主なら小規模企業共済で節税しながら老後の備えを!

小規模企業共済とは、中小企業基盤整備機構という独立行政法人が提供する共済制度のこと。退職金の出ない個人事業主や小規模な企業の経営者・役員などが、働いている間に自分で決めた額を積み立てていき、事業を廃止したり65歳以上になった際に、積み立てた掛金に応じた共済金を受け取ることができるというものです。大きなメリットは以下の3点です。

- 年間最大84万円の掛金が全額所得控除になる

- 納付機関が長ければ長いほど受け取るお金が増える

- 掛金納付機関が6カ月を過ぎての廃業なら、基本的に掛金は全額戻る

つまり、業務委託サロンやシェアサロンで働くフリーランス美容師さんや、美容室オーナーさんにぴったりな制度なのです。

「納税額が多いな~」と思っている方は、小規模企業共済と個人型確定拠出年金のiDeCoへの加入を一度検討してみてはいかがでしょうか?

STEP7:お金に働いてもらう

収入を増やす、支出を減らす以外のもう一つの方法が「お金に働いてもらう」すなわち「投資」です。

財布の中に現金をいくらか入れ、残りは銀行口座に預けるという人が日本では多いですが、財布に現金を入れておいてもお金は増えませんよね?

一方、銀行口座に預けると、その額に応じて「利息」が付き増加します。とはいえ、2023年現在の日本は超低金利時代ですので、その利息は微々たるもの。お世辞にも「増えた」とは思えない額です。

「投資」にはリスクがありますが、預金よりもお金が増える可能性があります。そのため日本政府もiDecoやNisaのような税制優遇制度を設け、国民に投資を活用して資産形成をすることを推奨しているのです。

正しく理解し上手にお金に働いてもらえば、資産を増やすことが可能です。ここでは投資にあまり詳しくない美容師さん向けに、投資で失敗しないための大事なポイントと、種類、おすすめの投資について解説していきます。

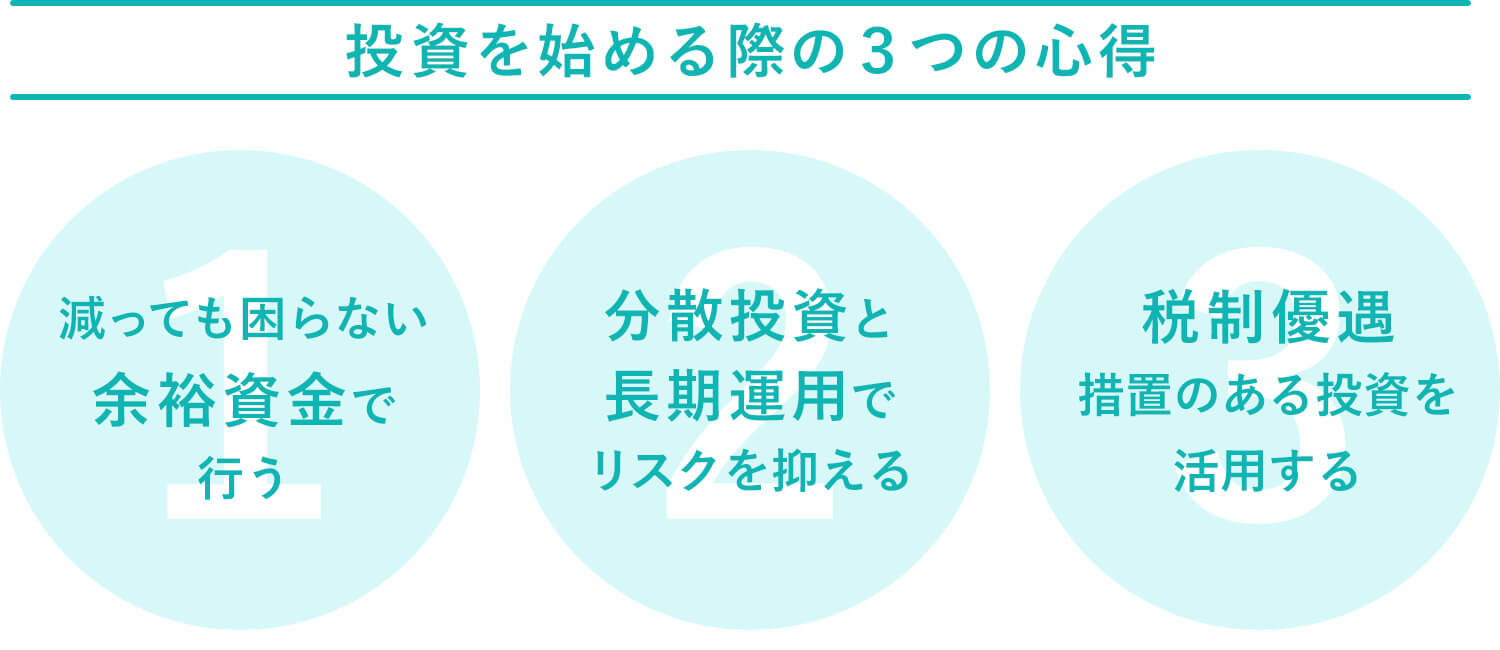

投資を始める前に!失敗しないための3つの心得

減っても困らない余裕資金で行うことが原則

「できるだけ多くの額を投資にまわそう」とする方がいますが、投資は減っても困らない余裕資金で行うのが原則です。

冒頭の「ライフプランニング」の項でお話しした通り、あなたが病気や怪我で働けなくなった場合などのリスクも鑑みて、生活費の3~6カ月分は確保した上で、余った額を投資にまわすようにして下さい。

リスクを抑えるためには、分散投資と長期運用が効果的

銀行預金は元本が保証されているのに対して、投資は元本割れのリスクがあります。何でも「リターンが大きいものほどリスクも大きい」もの。投資のリスクを最低限にしたいのなら、分散投資と長期運用することをおすすめします。

税制優遇措置のある投資でお得に資産を増やす

「投資」と言っても、債券、投資信託、株式、外貨預金、不動産投資、金、FXなどなど、その商品の種類はさまざま。それぞれに特徴があり、リスク・リターンの高さが大きく異なります。

向き不向きは人それぞれですが、おすすめなのは国からの税制優遇措置がある投資。それが、みなさんもご存じの「NISA」と「iDeCo」です。

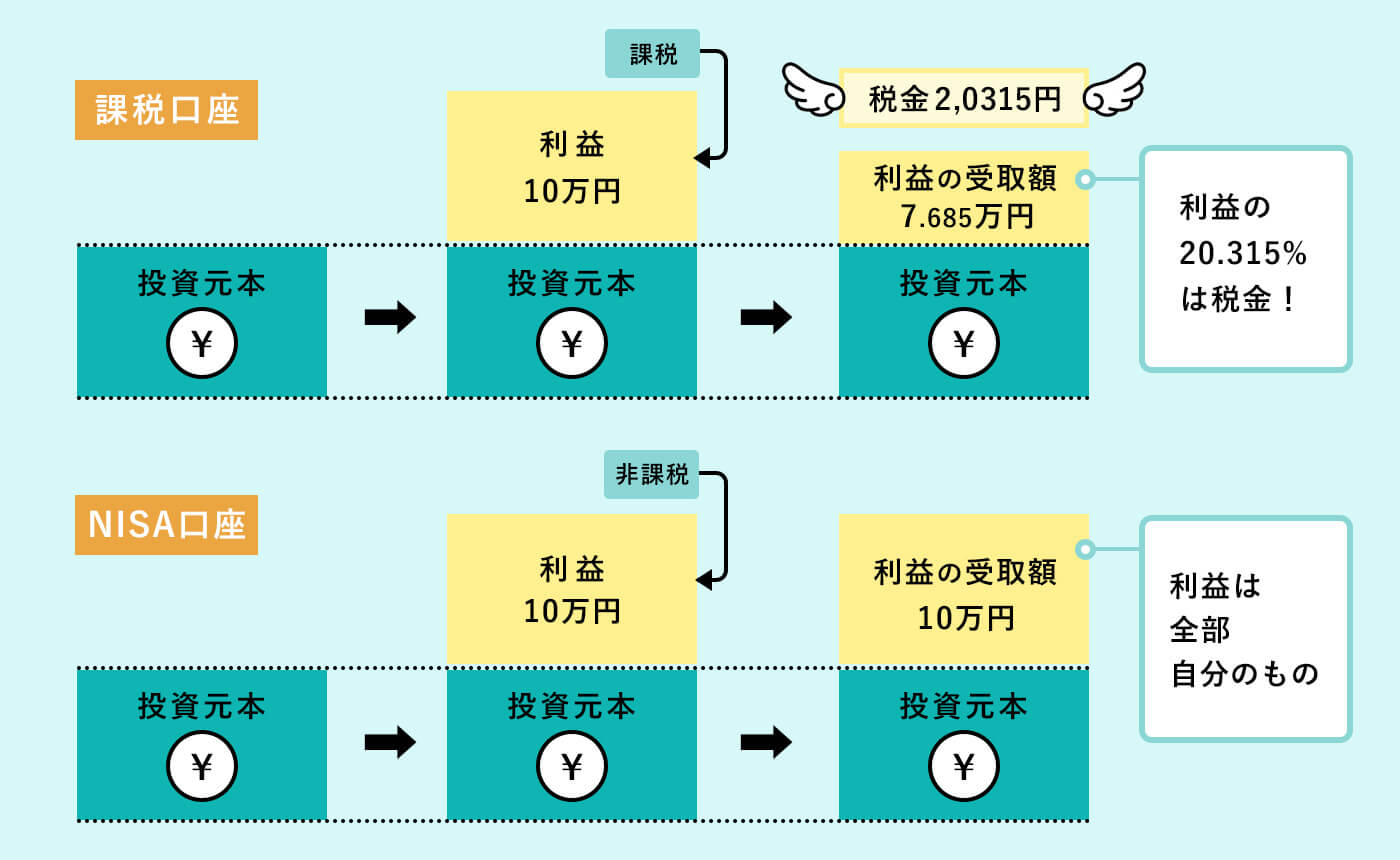

投資で出た利益に税金がかからない「NISA」

NISAとは、2014年にスタートした少額投資非課税制度の愛称です。NISA口座を開設して投資を行えば、投資で得られた利益が非課税になります。

通常の口座は投資で得た利益に20.315%の税金がかかりますから、それと比べるとNISAがとってもお得ですよね。

2024年1月以降、NISAは2タイプ

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | |

| 非課税限度期間限度額 | 1,800万円(うち成長投資枠1,200万円) | |

| 制度実施期間 | 2024年~(恒久化) | |

| 買付方法 | 積立 | スポット・積立 |

| 投資対象商品 | 投資信託 | 国内外の上場株式・投資信託・ETF・REITなど |

| 対象年齢 | 18歳以上の成人 | |

「少額投資非課税制度」の愛称のとおり、NISAは年間で投資して良い限度額が決まっています。

2024年1月から、年間投資枠は、従来の120万円(一般NISAを選んだ場合)から3倍の360万まで年間投資上限額が引き上げられました。 一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能になったのも今回の改訂の大きなポイント。

なお、売却はいつでも可能。生涯で合計1,800万円まで投資が可能(成長投資枠は1200万円まで)ですが、売却するとその元本分の枠が翌年に復活します。

また、非課税保有期間が無期限になったことで、非課税保有限度額の大幅な拡大と制度の恒久化が実現され、投資家はより多くの資産を、より長期間にわたって非課税というメリット受けながら運用することができるようになります。

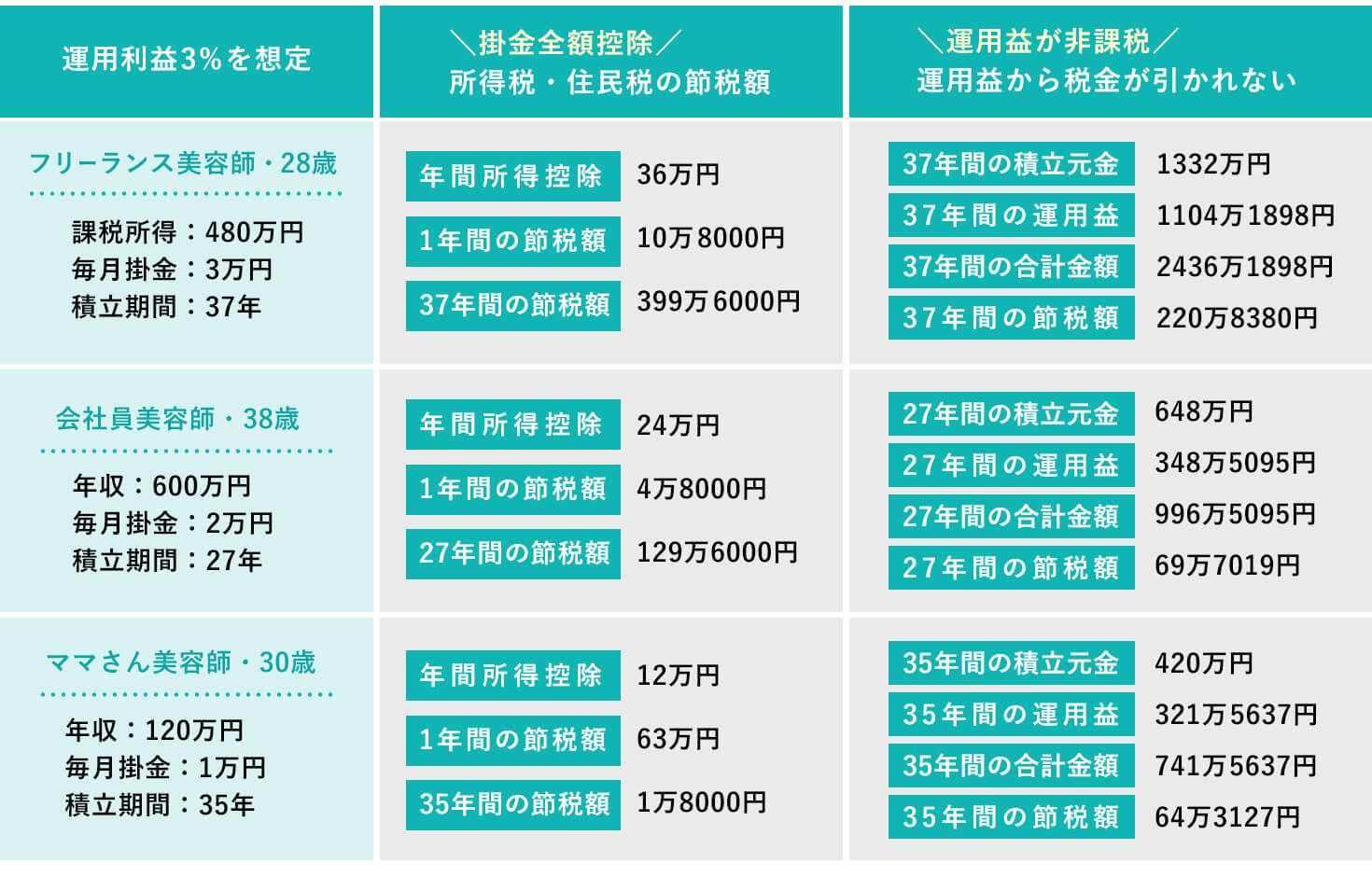

毎年の支払い税額がお得になる個人型確定拠出年金「iDeCo」

業務委託美容室やシェアサロンで働くフリーランス美容師さんは、「厚生年金」がないので、代わりに個人型確定拠出年金の「iDeCo」で、老後に受取る年金額を増やすことをおすすめします。

iDeCoは、毎月掛金を積立てて商品を運用し、老後資金を自分でつくる年金制度です。iDeCoの最大の特徴は、何といっても確定申告の際に、年間の掛金が全額控除になる点。さらにNISA同様、受け取る際の利益にも税金はかかりませんので、老後資金対策に最適なのです。

フリーランス美容師さんなら月額最大6万8,000円、年額81万6,000円まで掛けることができます。実際にどのくらいの節税効果が得られるのか見てみましょう。

iDecoの節税効果の例

※利率は商品選択や運用過程の各種要因によって変動します。※表は利回り3%の計算です。

※利率は商品選択や運用過程の各種要因によって変動します。※表は利回り3%の計算です。

例えば、年収480万円のフリーランス美容師さんや業務委託美容師さんが、毎月3万円を37年間iDeCoで積み立てた場合、毎年の確定申告後に払うことになる所得税が36万円控除されます。37年間だと約400万円にもなりますので、かなりの節税効果がありますね。

さらに、通常の株式なら利益の受け取り時に税金がかかるところがiDeCoなら非課税ですので37年間で約220万円の節税ということに(利回り3%の場合)なり、合計で約660万円の節税効果が得られる計算になります。

企業型確定拠出年金に加入している場合は掛金は毎月2万円まで

正社員美容師さんにとっても、年末調整でiDeCoの掛金は全額控除になりますので、資金に余裕があるならはじめるのも手。ただし会社の企業年金に加入している場合は、毎月の掛金は2万円までとなります。

少額でも長期間行えば「複利」の力でお得に!

iDeCoは「複利」で運用される仕組みなので、積立期間が長ければ長いほど雪だるま式に利益が増えます。少額で長期間の積立てを行った場合と、それより多い金額で短期間の積立てを行った場合の最終的な受取額を比べてみましょう。

利回り3%で運用したケース

| 積立額 | 積立期間 | 元本総額 | 最終受取額 |

|---|---|---|---|

| 毎月2万円 | 30年 | 720万円 | 1,165万4,738円 |

| 毎月4万円 | 15年 | 720万円 | 907万8908円 |

| 毎月6万円 | 10年 | 720万円 | 838万4485円 |

表をご覧いただくと分かるとおり、元本は同じ720万円にも関わらず、少額を長期間積立てたほうが最終受取額、つまり利益が大きいことが分かります。

60歳をすぎないと引き出すことはできない

一方で、iDeCoは「年金」の名の通り、掛金は60歳を過ぎないと受け取ることはできません。簡単に引き出せなくなりますので、あくまでも余裕資金でおこなうようにしてください。

投資はあくまでもリスクがある金融商品です。iDeCoやNISAをはじめる際も、そのことをしっかり理解した上で、銘柄選びの際には勉強してから決めるようにしましょう。

一人で考えるのが不安な方はプロに相談するのも手

ここまで、ご自身でライフプランニングを考え、その後何をやっていくべきかというお話をしてきました。

中には「難しいな。」「考えてみたけど、これで良いのか不安だな…。」と感じた方もいらっしゃると思います。そんな方は、一度お金のプロであるファイナンシャルプランナーに無料で相談してみるのも手です。

FP相談by保険チャンネル

リクルートが運営する「FP相談by保険チャンネル」なら、日本各地のファイナンシャルプランナーにオンラインやカフェ、自宅から相談できます。

FP無料相談では「家計の現状分析」や「ライフランプラン作成」をしてもらえる他、「老後資金」「年⾦・社会保険」「資産運用」「介護・医療費」についてのアドバイスも。

ライフプランニングはしたいけど、一人ではちょっと難しいなという方は、一度相談してみてはいかがでしょうか?

将来のためにやるべきことまとめ

このページでは、退職金がほとんどない美容師さんにこそ知ってほしいお金の話と、ライフプランニングの具体的な立て方についてお話をしました。最後にやるべきことをまとめておきます。

ライフ&マネープラン表を完成させる

まずは、あなたのこれからの予定や目標を書き出し、理想のライフプランを作ります。ライフプラン年表にイベント予算と、生活費も書き込みましょう。金額について迷ったらSTEP2を見返してみて下さい。

イベント予算と生活費を合算する

イベント予算の合計と生活費の合計を合算して、シートに記入しましょう。それが「生涯の必要資金」です。

あなたの理想のライフプランの為に必要な資金はコレ!

続いてあたなの「生涯収入」も算出し(STEP3参照)、先の「生涯の必要資金」から引いて、あなの理想の暮らしをするにはいくら足りないのかを確認しましょう。

「全然足りない…」と落ち込む必要はありません。多くの人が足りないからこそ「老後2,000万円問題」なる言葉が出てきたのですから。

大事なことは、その問題に向き合い、対策を講じることです。

対策を考える

生涯収入を増やす方法は、「収入を増やす」・「支出を減らす」・「お金に働いてもらう」のいずれかです。

収入を増やす

- 指名客数&単価アップで個人売上を上げる

- 店販売上を増やす

- 店長・マネージャー等の役職者になる

- 今より報酬体系が良い美容室に転職する

- サロンワーク以外の副業・Wワークをする

- 働く期間を延ばす

支出を減らす

- 現在の支出バランスを確認する現在の支出バランス確認シート(pdf)

- 家計簿をつけて使用用途不明なお金を退治する

- 固定費を見直す

- 支払いは現金よりもポイント還元率の高いクレジットカードで一括払いを

- 控除の種類を把握して節税する

お金に働いてもらう

- 投資は減っても困らない余裕資金で行うことが原則

- リスクを抑えるためには、分散投資と長期運用が効果的

- 税制優遇措置のある投資でお得に資産を増やす

- おすすめはNISAやiDeCo

- 金融商品を選ぶ際は事前の勉強が必須

このページにたどり着いた時点で、あなたはご自身のお金の問題と向き合えている証拠です。次のステップは、これから具体的にどう行動を起こすのか。

上記の「収入を増やす」・「支出を減らす」・「お金に働いてもらう」の方法の中から、まずは明日から1つでも実践してみて下さい。行動を起していくことで、不安が減りお金は増えていくはずです!

最後まで読んで下さりありがとうございました。みなさんがこの先の長い人生豊かに暮らせますように!応援しています!

この記事を書いた人

関連記事

フリーランス美容師のための賢い節税術!

【年収1000万美容師の極意】指名数と売上を上げる方法

業務委託サロンと正社員サロンの違いは?メリット・デメリットを徹底比較

業務委託美容師は稼げる?平均月収は?実際の収入を公開!

リピートにつながる美容師のカウンセリング方法|確認事項や接客のコツは?

美容師からの異業種転職におすすめの仕事|経験を活かして転職成功するには?

【フリーランス美容師必見】開業届の書き方や必要な手続きとは?

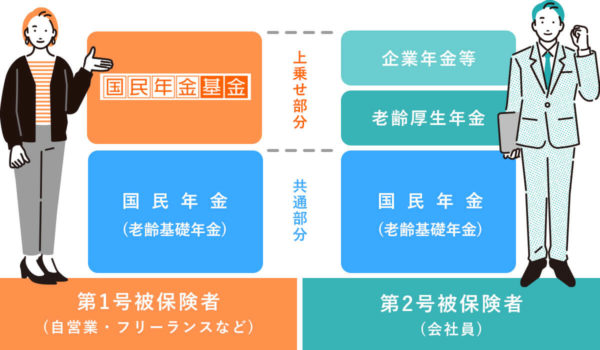

国民年金基金にフリーランス美容師は入るべき?メリット・デメリットを解説

美容師で年収1000万円になる方法|稼いでいる人は何をしている?

フリーランス美容師の確定申告方法|経費で落とせるものは?