フリーランス美容師のための賢い節税術!

個人事業主であるフリーランス美容師さんは、節税をやるとやらないでは支払う税金が数十万円も変わる可能性があるのをご存じですか?

このページでは、これからフリーランスになる予定の美容師さんはもちろん、既にフリーランス美容師だけど正しく節税できておらず「貯金が一向に増えない!」という方にもぜひ読んでいただきたい、私が考える賢い節税術をお伝えします。

難しいことはありません。税金のことを正しく理解して明日から節税をスタートしましょう!

この記事を書いた人

節税するorしないで、支払う税金はこんなに違う!

節税するとしないでどのくらい支払う税金の額が変わるのでしょうか?まずは、例をご覧ください。

支払い税額比較表

東京都在住の30歳、単身者で美容室から受け取る年の報酬が400万円の人の場合で試算してみました。便宜上、経費はないものとして算出しています。

| 白色申告 | 青色申告 | ||

|---|---|---|---|

| 事業所得(青色控除前) | 400万円 | ||

| 青色申告特別控除 | – | -65万円 | |

| 基礎控除 | -48万円 | ||

| その他の控除 | – | – | -110万円 |

| 課税所得 | 352万円 | 287万円 | 177万円 |

| 所得税(復興特別所得税含む) | 28.2万円 | 19.3万円 | 9万円 |

| 住民税 | 34.3万円 | 27.6万円 | 16.7万円 |

| 事業税 | 5.5万円 | 5.5万円 | 5.5万円 |

| 国民健康保険 | 38.3万円 | 32.2万円 | 32.2万円 |

| 支払い税額合計 | 106.3万円 | 84.6万円 | 63.4万円 |

収入が400万円の場合、白色申告だと100万円以上もの税金等を納める必要がありますが、青色申告ならそれが84.6万円、さらに他の控除も利用すれば60万円程で済みます。

白色申告と比べれば40万円もの節税効果があるのです。

さまざまな控除を利用すれば、さらなる節税が可能!

上の表の「その他の控除」には今回、寄附金控除20,000円、小規模企業共済等掛金控除1,080,000円(iDeCo:480,000円、小規模企業共済:600,000円)を入れました。

これらは、限度額一杯まで利用すればさらなる節税が可能ですし、他にも様々な種類の控除があります。

iDeCoや小規模企業共済、付加年金、国民年金基金にお金を回せば、節税と同時に老後の資金を増やすことができ、税金の支払いを抑えたいフリーランス美容師さんにとっては一石二鳥なのです。

インボイス制度により、消費税の支払いが必要な場合も

フリーランス美容師さんの中には、上記の所得税や住民税の他に「消費税」の支払いが必要な方がいらっしゃいます。

それが、働く業務委託美容室やシェアサロンから「適格請求書発行事業者」になることを求められ、応じた方。

以前は、年収1000万円を超えた個人事業主のみが「課税事業者」として消費税の支払い義務がありました。しかし、2023年10月にスタートしたインボイス制度の影響で適格請求書発行事業者になった方は、年収1000万円未満でも消費税の支払いが必要なのです。

課税事業者になったフリーランス美容師さんは、税別売上(収入)の5%(簡易課税制度適用時)を消費税として支払う義務が生じます。

なお2026年9月30日までは、「特例」で2%負担で済みますが、数年後には5%になりますから、今から対策を講じる必要があります。

節税したいなら、所得控除で課税所得を減らすべし!

フリーランス美容師さんの中には、「高い税金を払いたくないから、いっぱい経費を使って節約しよう!」という方がいらっしゃいますが、その考え方ははっきりいってナンセンス。

経費の額が大きければその分、税金が課させる「課税所得」の金額は小さくなりますが、手元に残るお金も減ってしまいます。

課税所得が1万円少なくなれば所得税は1000円程安くはなりますが、ただそれだけなのです。そして、そのような考え方の美容師さんは「全く貯金ができていない…。」という”経費貧乏”の方がほとんど…。

節税したいなら、経費を増やして所得を減らすよりも、控除を増やして課税所得を減らしましょう。

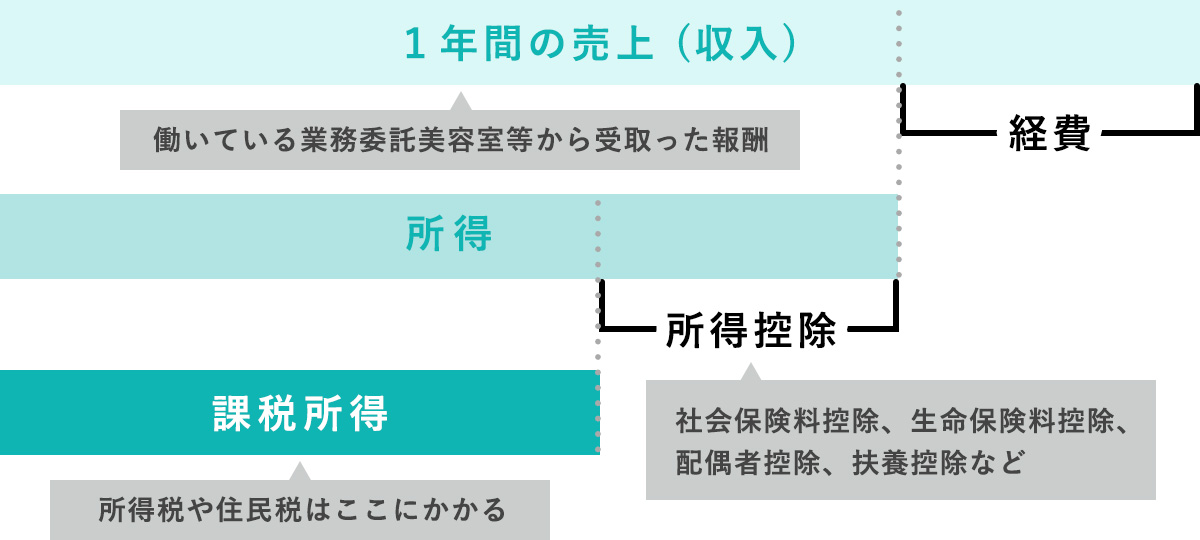

税金は「所得」ではなく「課税所得」にかかる

ここで節税を考える上で大事な「売上」と「所得」、「課税所得税」の違いについてお話をしたいと思います。

「所得税」は、文字通り所得に応じて課税される税金です。ただ、売上から経費を差し引いた所得がそのまま課税対象となるのではなく、所得からさらに「所得控除」を差し引いた金額が課税対象となります。これを「課税所得」といい、この「課税所得」が大きければ大きいほど、支払う税額は多くなります。

業務委託サロンで働いている業務委託美容師さんなら、サロンからもらう報酬が「売上」、そこから交通費や施術道具などの消耗品費などの経費を引いた残りが「所得」、さらにそこから基礎控除や社会保険料、配偶者控除などの「所得控除」を引いた残りが「課税所得」となり、その額に応じて支払う税金の額が変わってくるというわけです。

なぜ、経費より控除にした方が良いのでしょうか?それは、小規模企業共済控除や、社会保険控除の中には、毎月の掛け金が全額所得控除になるだけでなく、将来の資産形成をできるものがあるからです。

つまり、節税しながら将来のお金を増やすことができるというわけです。経費を使い過ぎて貯金がない経費貧乏より、よっぽど健全ですよね?将来のお金を確保できると、自然と心に余裕も生まれますよ。

フリーランス美容師なら、まずは青色申告をしよう

フリーランス美容師になったのなら、まず一番にすべき節税は「青色申告」を行うことです。なぜなら、白色から青色に変えれば最大65万円の節税効果が得られるから。

その年の1月~12月分の確定申告を青色で行いたいなら、3月15日までに「青色申告承認申請書」を税務署に提出する必要があります。(「開業届」の提出がまだならそれと同時に)

青色申告の節税メリット

- 最大65万円の青色申告特別控除が受けられる

- 30万円の少額減価償却資産を一気に経費計上可能

- 家族への給与が、全額必要経費として認められる

- 赤字を3年間繰越すことができる

青色申告にするだけで、白色申告の時より最大65万円節税できる

フリーランス美容師さんに青色申告をおすすめする最大の理由が最大65万円の節税効果がある「青色申告特別控除」です。

帳簿が簡易簿記なら10万円、複式簿記なら55万円、複式簿記+「e-Tax(国税電子申告納税システム)」でネット申告なら65万円が課税所得から控除できます。

青色申告は白色申告に比べて帳簿づけが複雑になるというデメリットはあります。ですが、弥生会計やfreee、マネーフォワードといった確定申告クラウドサービスを利用すれば、会計の知識がなくても報酬や経費などの金額を入力していくだけでネットから確定申告ができ、65万円の控除を受けられますよ。

おすすめの確定申告サービス

| 会計ソフト | 弥生会計オンライン | freee | マネーフォワードクラウド |

|---|---|---|---|

|

|

|

|

| 料金 | 8,800円/年 13,800円/年 24,000円/年 |

11,760円/年 23,760円/年 39,800円/年 |

10,800円/年 15,360円/年 35,760円/年 |

| 確定申告書類の作成 | 〇 | 〇 | 〇 |

| 電子申告 | 〇 | 〇 | 〇 |

| 銀行口座との同期 | 〇 | 〇 | 〇 |

| クレジットカードとの同期 | 〇 | 〇 | 〇 |

| 領収書の写真からデータ自動取得 | 〇 | 〇(一部プラン) | 〇 |

| レポート機能 | 〇 | 〇(一部プラン) | |

| 電話サポート | 〇(一部プラン) | ||

| 税務サポート | 〇(一部プラン) | × | |

| スマホ対応 | △ | ◎ | 〇 |

中でも弥生会計オンラインは、年間費が安いのにサービスが充実しているからおすすめです。

年間8,800円(税抜)のセルフプランや、年間13,800円(税抜)のベーシックプランなら、1年間無料で利用ができるので、使いやすさを試すことができますよ。

パソコンを持っていなく、スマホだけで確定申告を済ませたいならfreeeがおすすめです。

30万円未満の資産なら、一気に経費計上できる

白色申告の人が、10万円以上のパソコンや美容機器などを買った場合、その全額を一度に経費計上できないのをご存じですか?通常は「減価償却資産」として、定められた耐用年数に応じて購入金額を分割して計上する必要があるのです。

例えば、20万円のパソコンを業務用に購入した場合、通常であればパソコンの耐用年数は4年なので、購入し使用を開始した年は最大5万円までしか経費計上ができません。

一方、青色申告者には「少額減価償却資産の特例」が認められており、30万円未満の資産なら一気に経費計上できます。ですので、20万円のパソコンも使用開始年度に全額経費として計上できるのです。

その他、ご家族で美容室を開業される美容師さんにとっては、家族に支払う給与を経費にできる「青色専業専従者」や、赤字を3年間は繰越して翌年以降の黒字と相殺できる特例も魅力的です。

これであなたも節税上手!控除一覧

控除で課税所得を減らすのが節税の基本です。青色申告特別控除以外にどんな控除があるのかを知って、あなたにぴったりの控除をみつけましょう。

基礎控除

基礎控除では、納税者本人の合計所得額が2,400万円以下であれば48万円が控除されます。それを超える場合は、納税者本人の所得額に応じて以下のようになります。

| 納税者の合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 | 2,400万円超 2,450万円以下 | 32万円 | 2,450万円超 2,500万円以下 | 16万円 | 2,500万円超 | 0円 |

配偶者控除

納税者本人の年間所得額が1,000万円以下で、かつ生計を一にしている配偶者の合計所得金額が48万円以下(年収でいうと103万円以下)の場合に、所得額と配偶者の年齢に応じて13~48万円の控除が受けられます。

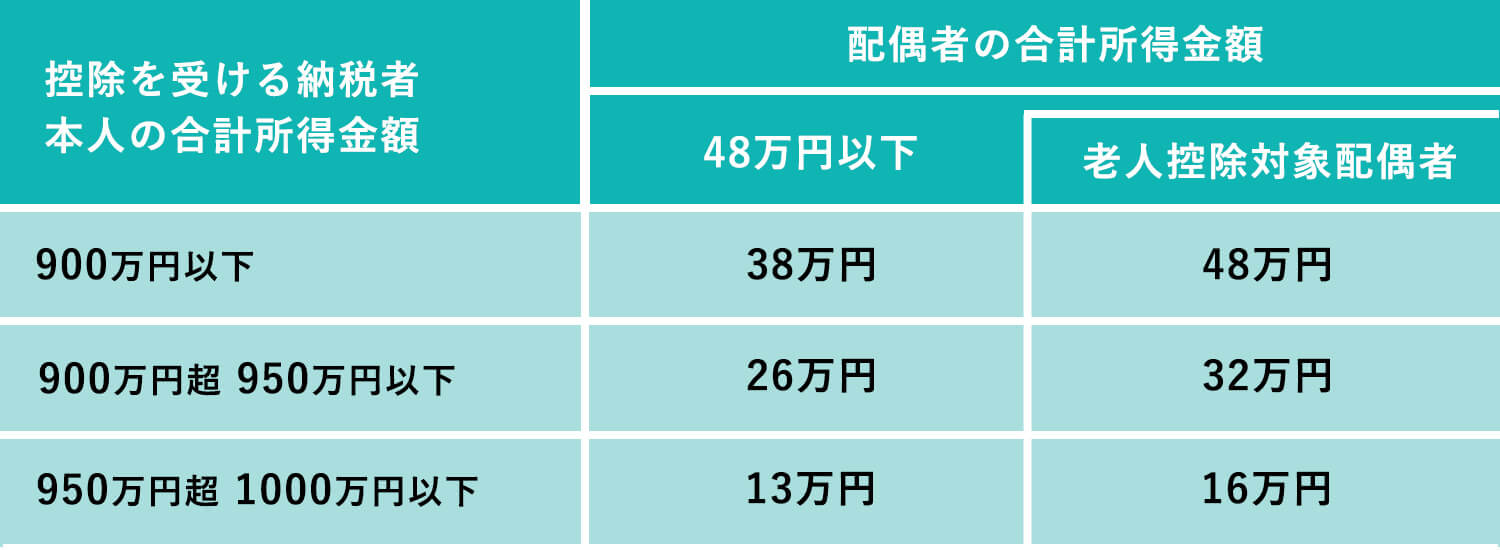

配偶者特別控除

配偶者の合計所得金額が48万円(年収でいうと103万円)を超えても、133万円(年収でいうと201万円)以下なら「配偶者特別控除」が受けられます。

| 納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | ||

| 配偶者の合計所得金額 | 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

なお、配偶者(特別)控除は、内縁関係にあたる妻だったり、青色事業専従者や白色事業専従者の場合は適用外です。

扶養控除

納税者本人と生計を一にする16歳以上の扶養親族(配偶者以外)がいる場合に「扶養控除」が適用となります。ただし、その親族の合計所得金額が48万円以下(年収でいうと103万円以下)の場合です。

ひとり親控除

ひとり親控除は、納税者本人がひとり親(現在婚姻していない)で、合計所得が500万円以下かつ子供の総所得金額が48万円以下の場合に、35万円を控除として適用できます。

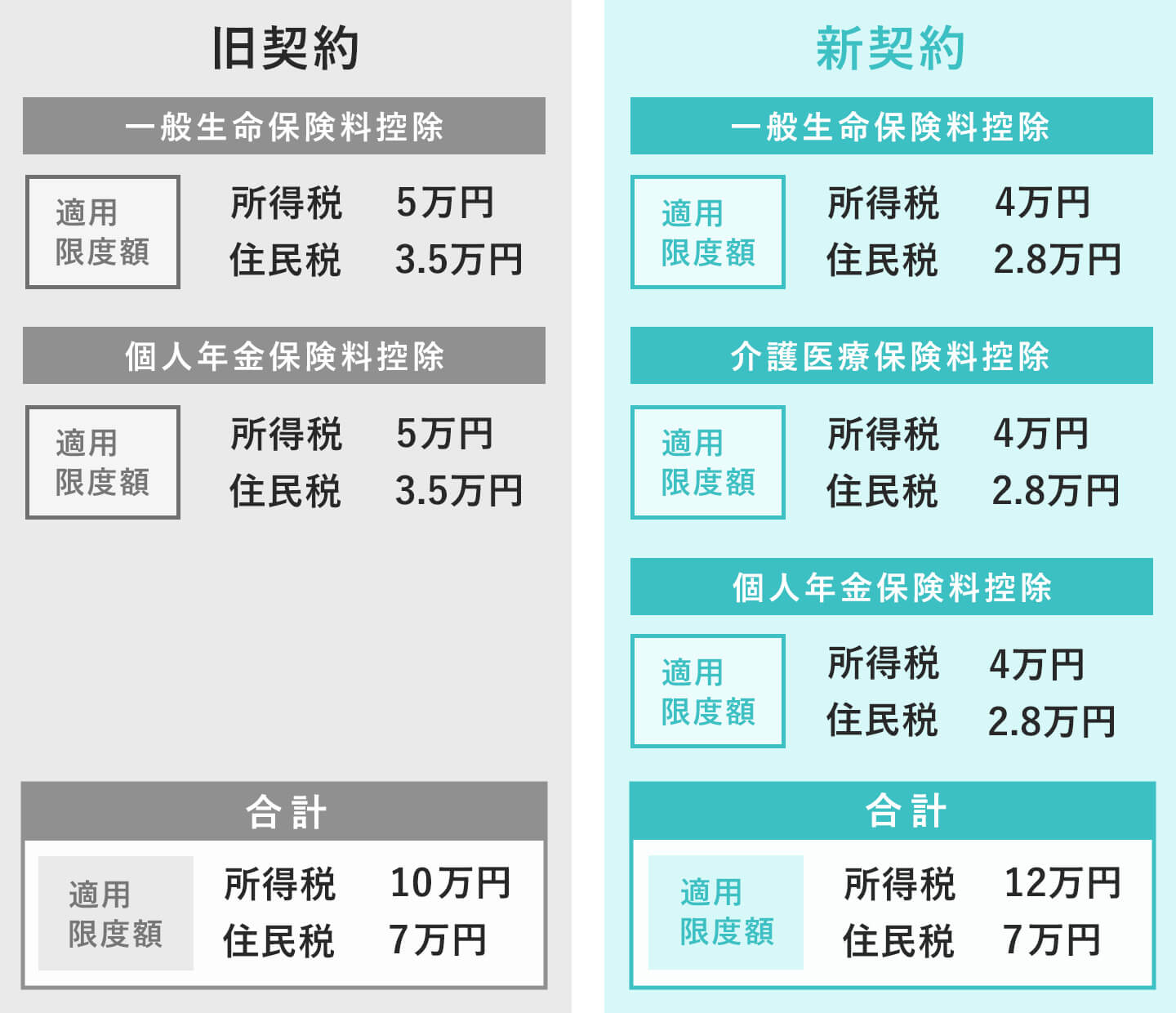

生命保険料控除

生命保険料を支払った場合に、一般の生命保険料、個人年金保険料、介護医療保険料の3つの区分ごとに保険料の一定額が控除できます。

| 年間の支払い保険料 | 控除額 | |

|---|---|---|

| 新契約(平成24年1月1日以降に締結) | 2万円以下 | 支払保険料の全額 |

| 2万円超 4万円以下 | 支払保険料×1/2+1万円 | |

| 4万円超 8万円以下 | 支払保険料×1/4+2万円 | |

| 8万円超 | 一律4万円 | |

| 旧契約(平成23年12月31日以前に締結) | 2万5000円以下 | 支払保険料の全額 |

| 2万5000円超 5万円以下 | 支払保険料×1/2+1万2,500円 | |

| 5万円超 10万円以下 | 支払保険料×1/4+2万5000円 | |

| 10万円超 | 一律5万円 |

地震保険料控除

地震保険料控除は、地震保険料を支払った場合、5万円を限度として、支払った額の全額を控除できます。

医療費控除

医療費控除は、納税者本人または生計を一にする配偶者やその他の親族のために支払った医療費が10万円もしくは総所得金額の5%相当額のいずれか低い方を超える場合に、一定額を控除することができます。

控除額計算方法※1

障害者控除

納税者本人または、配偶者や扶養親族が障害者である場合、障害の度合いと同居の有無に応じて27~75万円を控除できます。

寡婦控除

夫と死別して再婚していない方、離婚後に再婚しておらず扶養親族がいる方で、納税者本人の合計所得金額が500万円以下の場合、「寡婦控除」として27万円を控除できます。

寄附金控除

特定寄付金(国や地方公共団体に対する寄附金、一定の公益法人などに対する寄付金)を支払った場合に、支払った寄付金から2,000円を引いた額が控除できます。今人気のふるさと納税もこの「寄附金控除」の対象です。

ふるさと納税

ふるさと納税は、応援したい自治体に寄付をすると寄付した資金額から2,000円を除いた金額が寄付控除適用となり、所得税や住民税が安くなり、さらに返礼品としてその土地の特産品等がもらえるというものです。

雑損控除

納税者本人または生計を一にする配偶者その他の親族が保有する住宅、家財、現金等について、火災や盗難等によって損失が生じた場合に適用することができます。

以下のうち多い金額

- 損失額ー総所得金額×10%

- 災害関連支出額(火災の後片付け費用など)-5万円

さらに、損失が生じた年に控除しきれなかった金額は、翌年以降3年間にわたって繰越すことができます。

社会保険料控除

納税者本人または、生計を一にする配偶者や親族の社会保険料を納税者が負担した場合に、その全額が「社会保険料控除」です。

- 国民健康保険、健康保険、国民年金、厚生年金保険、介護保険などの保険料

- 国民年金基金、厚生年金基金などの年金掛金

小規模企業共済掛金控除

小規模企業共済の掛金、企業型確定拠出年金や個人型確定拠出年金(iDeCo)の掛金、心身障害者扶養共済制度の掛金を支払った場合に、掛金全額が控除できます。

住宅借入金等特別控除

いわゆる住宅ローン控除のこと。その年の年末時点の借入残高の0.7%に相当する金額が、所得税から控除される制度です。

例えば、ローン残高が2000万円なら、所得税から14万円控除できます。さらに、所得税から控除しても控除額が残る場合は、最大で97,500円まで住民税からも控除が可能。

物件に応じて最大で13年間または10年間の控除を受けることができます。なお、納税者本人の合計所得金額が2,000万円以下であることと、住宅ローンの返済期間が10年以上であることなどが条件です。

他の控除が所得からの控除である「所得控除」なのに対し、住宅ローン控除は「税額控除」で、所得税からの控除なので、その節税効果は絶大です。

小規模企業共済

小規模企業共済は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

国の機関である「中小機構」が運営する制度で、掛金全額を所得控除できるので、高い節税効果があります。

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。

長く積み立てるほど受け取る金額が大きくなる

小規模企業共済は掛金を払う期間が長ければ長いほど、受け取れる金額が大きくなります。月額7万円の掛金を払い続けた場合の例を見てみましょう。

掛金納付年数と受け取れる共済金の額の例

| 掛金納付年数 | 5年 | 10年 | 20年 |

|---|---|---|---|

| 掛金合計 | 420万円 | 840万円 | 1,680万円 |

| 共済金A | 約435万円 | 約903万円 | 約1,950万円 |

このように月々7万円を20年間払い続けると、合計1680万円の掛金に対し約1,950万円を受け取ることができます。

共済金を受け取れるタイミング

小規模企業共済は「退職金制度」であるから、なんとなく「年を取ってからじゃないと、共済金を受け取れないのでは?」と考える方がいらっしゃいますが、そんなことはありません。

小規模企業共済は「事業廃業届」を出せば、お金を受け取ることができます。そのため、フリーランスを辞めて正社員サロンに勤めようという時や、病気や怪我で動けなくなった時などの「いざという時」にも、「事業廃業届」を出せば、共済金を受け取ることが可能なのです。

共済金を受け取れる事由(タイミング)は下記の通りで、その内容によって受け取れる額が変わってきます。

| 共済金A | 個人事業を廃業した場合 |

|---|---|

| 共済契約者の方が亡くなられた場合 | |

| 共済金B | 老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | 個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合 |

| 解約手当金 | 任意解約 |

| 機構解約(掛金を12か月以上滞納した場合) | |

| 個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合 |

共済金A、Bは6カ月を過ぎれば、払った掛金全額が戻る

共済金AやBの場合、掛金納付月数が6カ月未満だと、払った掛金は掛け捨てとなり、1円も共済金を受け取ることはできませんが、6カ月を過ぎていれば基本的に払った掛金全額が戻ります。準共済金の場合は、納付期間12ヶ月を超えればOKです。

ただし、加入後20年経過しない内に任意解約(自己都合による解約)すると、受け取る解約手当金の金額は掛金以下となります。廃業、死亡、老齢、法人なり以外の「自己都合による解約」ですので、考えられるのは「掛金を月1,000円も払えないくらい生活が困窮したので解約したい。」といったケースです。

廃業、死亡、老齢、法人なり以外の「自己都合による解約」をすることにならないよう、掛金は無理のない余裕資金で考えたいですね。

ちなみに、資金面で困った場合はただちに解約するのではなく、小規模企業共済の貸付け制度を利用するのも手です。

貸付け制度

小規模企業共済には「一般貸付け」「緊急経営安定貸付け」「傷病災害時貸付け」などさまざまな貸付制度があり、資金繰りに困った際、積立ている金額の範囲内であれば、共済から低金利でお金を借りることもできます。

受取り時にも節税のメリット有り

一括受取りの場合は「退職所得」扱いに、分割受取りの場合は公的年金等の「雑所得」扱いとなり、税制メリットもあります。

ただし、課税はされるため、一括で受け取るとその年の税負担が大きくなる可能性も。一定の条件をクリアすれば、「分割受取り」や「一括受取りと分割受取りの併用」も選択できますので、合わせて検討すると良いでしょう。

小規模企業共済は、上手に活用すれば、毎年の節税効果に加え、フリーランス美容師を退職した後の老後の資金作りができおすすめです。

報酬が多く、「今もたくさん税金を払っている。」「税金を払うのが嫌だから、旅行や買い物で経費を削っている。その分貯金はない…。」なんていう人は、iDeCoなどに加え、小規模企業共済を少額からはじめてみてはいかがでしょうか?

個人型確定拠出年金iDeCo

iDeCoは、毎月掛金を積立てて商品を運用し、老後資金を自分でつくる年金制度です。iDeCoの最大の特徴は、何といっても確定申告の際に、年間の掛金が全額控除になる点。さらに、受け取る際の利益にも税金はかかりませんので、フリーランス美容師さんの老後資金対策に最適なのです。

フリーランス美容師さんなら月額最大6万8,000円、年額81万6,000円まで掛けることができます。実際にどのくらいの節税効果が得られるのか見てみましょう。

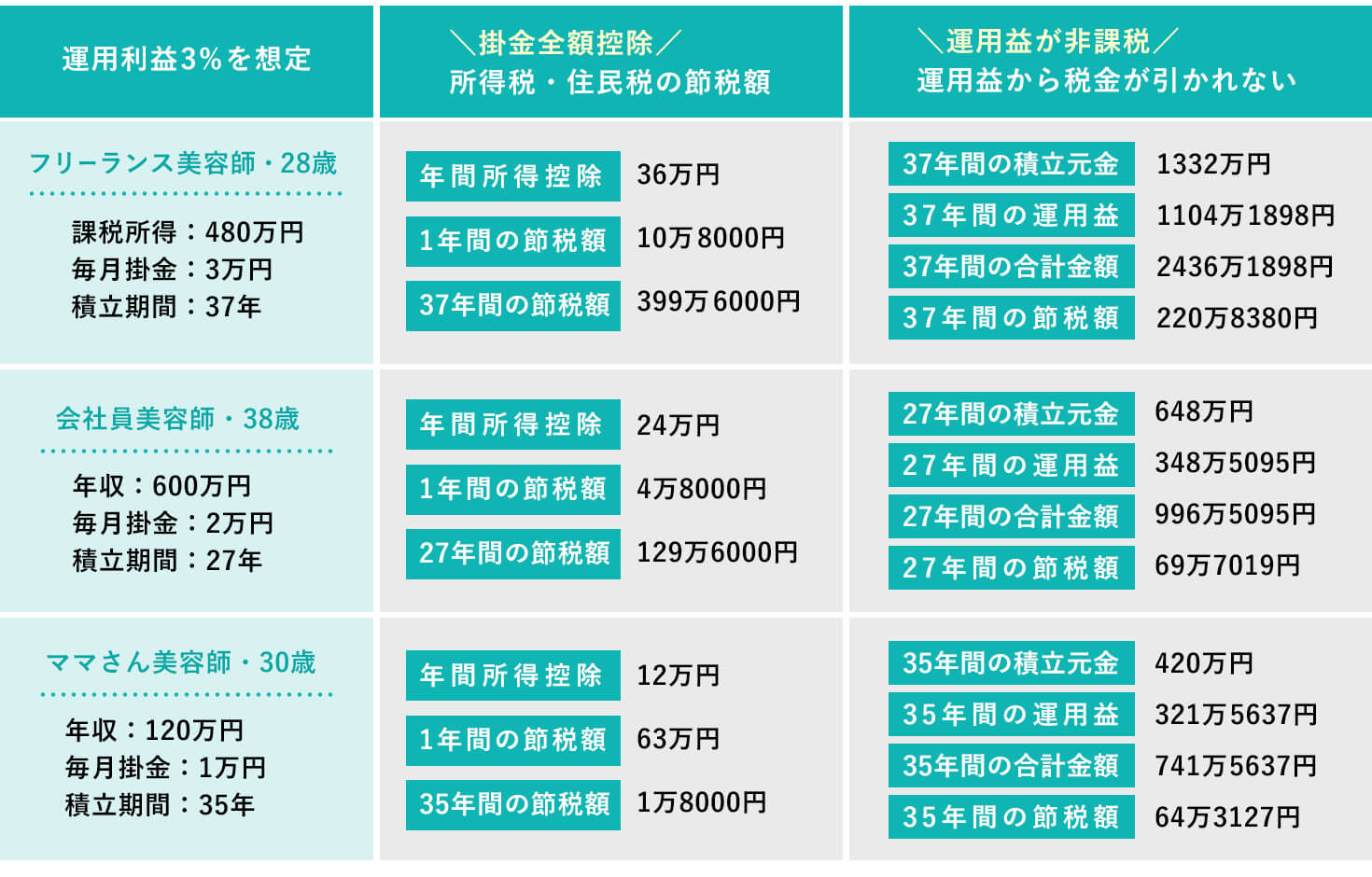

iDecoの節税効果の例

※利率は商品選択や運用過程の各種要因によって変動します。※表は利回り3%の計算です。

※利率は商品選択や運用過程の各種要因によって変動します。※表は利回り3%の計算です。

例えば、課税所得480万円のフリーランス美容師さんや業務委託美容師さんが、毎月3万円を37年間iDeCoで積み立てた場合、毎年の確定申告後に払うことになる所得税・住民税が、10万8,000円減額されます。37年間だと約400万円にもなりますので、かなりの節税効果がありますね。

さらに、通常の株式なら利益の受け取り時に税金がかかるところがiDeCoなら非課税ですので37年間で約220万円の節税ということに(利回り3%の場合)なり、合計で約660万円の節税効果が得られる計算になります。

少額でも長期間行えば「複利」の力でお得に!

iDeCoは「複利」で運用される仕組みなので、積立期間が長ければ長いほど雪だるま式に利益が増えます。少額で長期間の積立てを行った場合と、それより多い金額で短期間の積立てを行った場合の最終的な受取額を比べてみましょう。

利回り3%で運用したケース

| 積立額 | 積立期間 | 元本総額 | 最終受取額 |

|---|---|---|---|

| 毎月2万円 | 30年 | 720万円 | 1,165万4,738円 |

| 毎月4万円 | 15年 | 720万円 | 907万8908円 |

| 毎月6万円 | 10年 | 720万円 | 838万4485円 |

表をご覧いただくと分かるとおり、元本は同じ720万円にも関わらず、少額を長期間積立てたほうが最終受取額、つまり利益が大きいことが分かります。

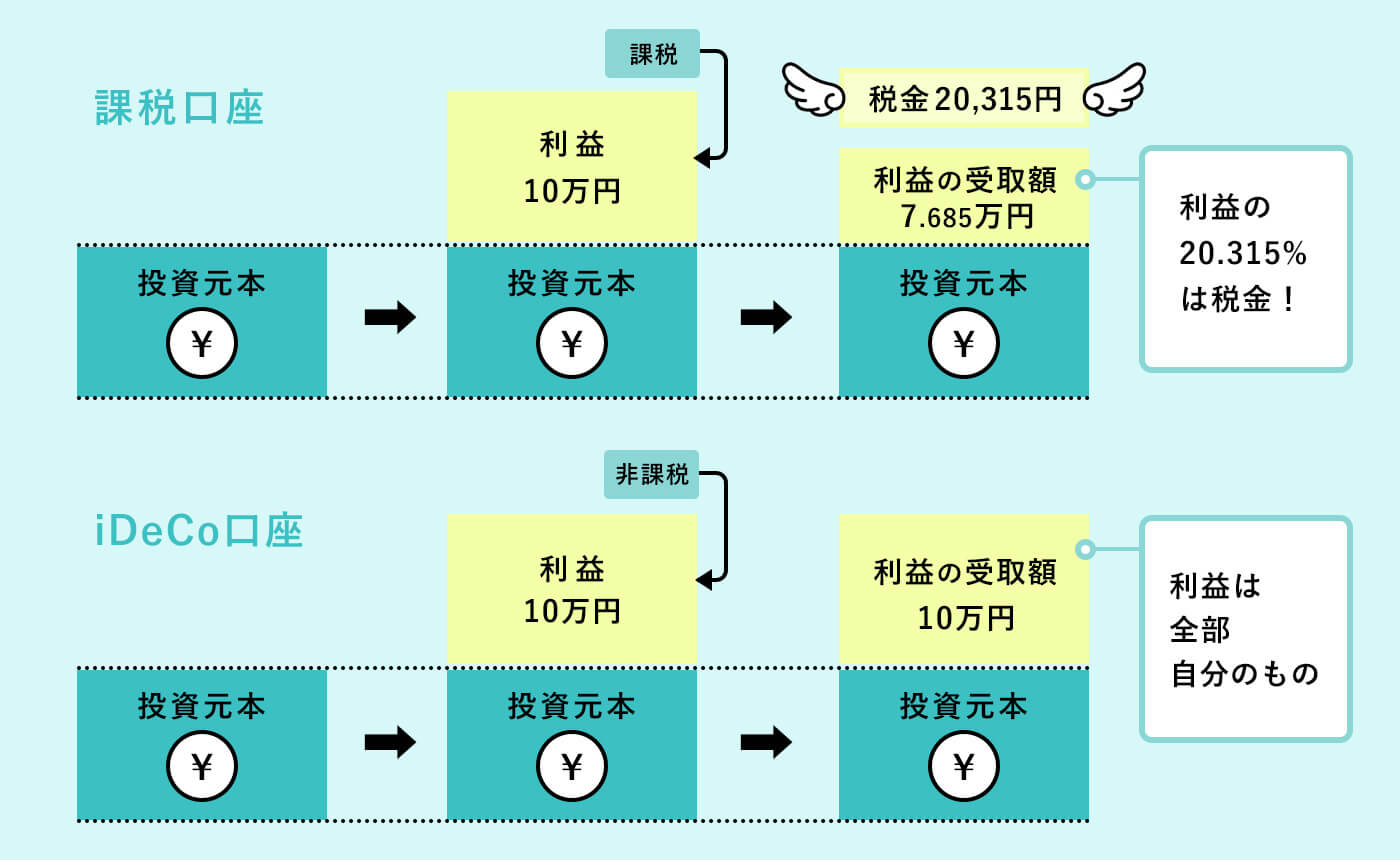

iDeCoは利益にかかる20.315%の税金がない

通常、投資で得た利益に20.315%の税金がかかりますが、iDeCoならかかりません。

例えば、10万円の利益が出た場合、通常の口座なら課税されて、手元に残るのは7万9685円ですが、iDeCOなら10万円がそのまま残ります。

さらに、将来受け取る時も、年金で受け取る場合には「公的年金等控除」、一時金で受け取る時には「退職所得控除」があるので節税できます。

60歳をすぎないと引き出すことはできない

一方で、iDeCoは「年金」の名の通り、掛金は60歳を過ぎないと受け取ることはできません。簡単に引き出せなくなりますので、あくまでも余裕資金でおこなうようにしてください。

投資であるiDeCoは、大きく資産を増やせる一方で、運用次第では元本割れのリスクがある金融商品です。そのことをしっかり理解した上で、銘柄選びの際には勉強してから決めるようにしましょう。

知っておきたい!年金のこと

国民年金

ここ最近の若い美容師さんの声を聞くと「年金なんて払っても、どうせ年金だけじゃ生活できないから意味がない。」という方や、「自分が年金を受取る年齢になる頃には、年金制度自体がなくなって受取れないんじゃないか…。」など、年金について不安視している方がいらっしゃいます。フリーランス美容師さんの中には年金自体を何年も支払っていないという方も…。

たしかに1カ月あたりの受給額を見ると、それだけで生活するには心もとなく、だからこそ「老後2000万円問題」という言葉も誕生しました。ですが、フリーランス美容師さんほど国民年金の保険料はしっかりと払うことをおすすめします。

なぜなら国民年金は、国が運用してくれる最も安全で確実な「投資」だから。もちろん、寿命が短ければ払い損になる可能性がありますが、現時点で基本的に10年間受給できればほぼ払い込んだ保険料の元が取れ、その後は長生きすればするほど得をする保険なのです。

実際、どのくらい年金を払ってどのくらい受け取れるのか見てみましょう。

国民年金を40年間全額納付した場合の試算

| 払込保険料総額 | 797万2,800円(1万6,610円×12カ月×40年) |

|---|---|

| 1年あたりの受給額 | 78万900円(6万5,075円×12カ月) |

| 75際までもらった場合 | 780万9,000円 |

| 85際までもらった場合 | 1,561万8,000円 |

| 95際までもらった場合 | 2,342万7,000円 |

試算表を見ればわかる通り、40年間保険料を満額払い続けた人は、85歳まで生きた場合、払った額より約800万円、95歳まで生きたなら約1,500万円以上多くのお金を受取れることになります。

加えて、国民年金保険料は「社会保険料控除」により、保険料金額が所得から控除されるため、所得税や住民税の支払額が軽減され、節税にもなります。

2年以内であれば「追納」が可能

「正社員美容室から業務委託美容室に転職した時から払うのを止めてしまった…」という方も安心して下さい。国民年金保険料は、納付期限から2年以内であれば、「追納」といって後払いすることが可能です。また、10年以上保険料を払えば、額は少なくはなりますが、年金はもらえます。

気づいた方は、明日にでも年金事務所へ申し込みをしましょう。最寄りの年金事務所に行くのでも、書類を日本年金機構のホームページからダウンロードして郵送するのでもOKです。

付加年金

付加年金は、月額400円を国民年金(老齢基礎年金)に上乗せして納付することによって、「付加保険料の納付月数×200円」の金額を上乗せした年金を受け取ることができるというもの。

付加年金は2年で元が取れる大変お得な制度ですし、年額4,800円の保険料も全額所得控除になりますから、フリーランス美容師さんにはおすすめです。

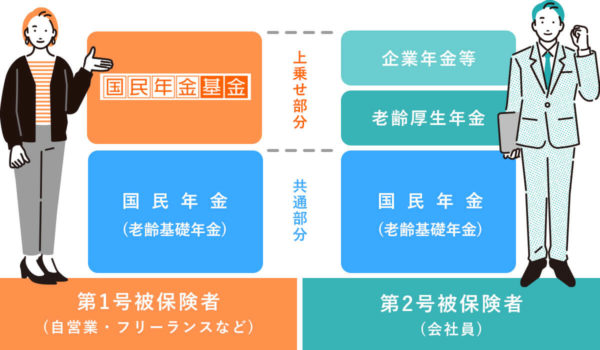

「国民年金だけでは、老後の生活が心配…」というフリーランス美容師の方の為にあるのが、付加年金や国民年金基金です。どちらも会社員なら入れる「厚生年金」の代わりに、フリーランス等の第一号被保険者のみが加入できる制度。ただし付加年金と国民年金基金との併用はできません。

国民年金基金

国民年金基金は、厚生年金に加入していない自営業やフリーランスの方が年金額を増やせる年金制度。

掛金上限は月額68,000円で、ご自身のライフプランにあわせて年金額や受取期間を設計でき、加入後も年金・掛金の額を口数単位で増減が可能です。

若いうちに入ると掛金が安く抑えられるため、加入はじめは口数(掛金)を多くしておいて、子供にお金が掛かるタイミングで口数を減らすのも手。

掛金金額は「社会保険料控除」として全額を課税所得額から控除できるので、大きな節税効果があります。もちろん、受け取る年金も公的年金等控除の対象です。

また、iDeCoと違い、国民年金基金は「終身年金」ですので、長生きした分たくさんの金額を受取れます。

付加年金と国民年金基金は併用できませんが、付加年金とiDeCo、国民年金基金とiDeCoは併用可能です。ただし、国民年金基金もiDeCoも、掛金の上限は月額6万8000円ですが、併用する場合は掛金の上限が合計で月額6万8000円となります。

一般の生命保険や個人年金には加入すべき?

フリーランス美容師は身体が資本。もしもの場合に備えて、一般の保険会社の生命保険に入っている人、結婚や子供ができたタイミングで生命保険を検討する人は多いでしょう。

生命保険等の保険料は掛金全額が控除されるわけではない

生命保険料は、先の年金やiDeCoのように掛金全額が控除になるわけではなく、種類や区分ごとに上限が決められています。

たとえば、新生命保険(2012年1月1日以降に締結)に1種類加入していて、毎月の掛金が5,000円、年額6万円の保険料を払っていた場合、控除額は3万5,000円です。

それに加え、新個人年金にも加入していて、毎月の掛金が5,000円、年額6万円の保険料を払っていた場合、こちらも3万5,000円控除され、合計で7万円控除になります。

一方で、新生命保険2種類に加入していて、それぞれの年間掛金が12万円あったとしても、区分ごとの上限のため、控除額は4万円だけになってしまいます。

このように一般の生命保険や個人年金は、国民年金やiDeCo、付加年金、国民年金基金に比べて節税効果が高くありません。

「保険貧乏」にならないように注意

よく「生命保険は、不動産の次に高い買い物だ」と言われます。生命保険は、もちろん万が一のことがあった場合に頼もしいものですが、損をする確率も高い金融商品でもあるのです。

民間の保険会社は利益が出ているからこそ経営が回っていることを忘れてはいけません。

万が一のことがあった場合に備えて、保険にある程度のお金を積むのは良いですが、掛金を多くし過ぎて「保険貧乏」にならないように気を付けて下さい。

そもそも国民健康保険に加入していれば、大きな怪我や病気の際に「高額医療費支給制度」を受けられます。

高額医療費支給制度

「高額医療費支給制度」をご存じですか?これは、医療費が高額になって家計を圧迫しないように、医療機関や薬局の窓口で支払う1カ月の医療費が「自己負担上限額」を超えた場合に、超えた額を支給してくれる制度です。国民健康保険に加入していれば受けられます。

「自己負担上限額」は年収に応じて決められており、年収が高ければ高いほど自己負担限度額は高くなります。

例えば、30歳で年収350万円の人が1カ月に100万円の医療費(窓口負担30万円)がかかった場合でも、高額医療費用が支給されるので、実質負担は57,600円で済むのです。

また、これが1カ月に限らず数カ月にわたった場合、4回目からは1月月の負担額はさらに減ります。

病気や怪我に備えるなら、まずは国民健康保険に加入し、生活費の半年分はすぐに取り出せるように貯金をしておきましょう。

保険控除が効かない額の保険料を支払っている方は、一度本当にそれが必要なのか見直すことをおすすめします。

その上で、余ったお金を小規模企業共済、iDeCoやNISAなどの節税効果のある投資に回してはいかがでしょうか?

どこまで経費になる?美容師の経費項目

経費とは「経常費用」の略で、事業を行うために使ったお金のこと。

フリーランス美容師はどこまで経費になるのでしょうか?業務委託サロンやシェアサロンで働く個人事業主の美容師さんに関係があるものをリストアップします。勘定項目も書いておきますので確定申告の際に参考にして下さい。

業務委託やシェアサロンで働くフリーランス美容師さんのよくある経費項目

| 勘定項目 | 概要 | 具体例 |

|---|---|---|

| 消耗品費 | 10万円未満か使用可能期間(法廷耐用年数)が1年未満の消耗品 | 文房具、名刺、10万円未満のパソコン、施術で使うハサミやコーム、業務用のエプロンや洋服 |

| 旅費交通費 | 移動費用、宿泊費用 | 通勤時や研修時の交通費、同業者の視察のための視察旅行費 |

| 会議費 | スタッフや業者さんとの打ち合わせにかかった費用 | 会議での飲食代、会議室利用料 |

| 接待交際費 | 取引先との接待飲食費や贈答品費 | ディーラーさんやメーカーさんとの飲食代やお土産代、同じ業務委託美容室で働く美容師との飲食代、ゴルフ、親睦旅行など |

| 通信費 | 業務で使用する通信手段にかかる費用 | 業務連絡で使用しているスマートフォン利用料やインターネットの回線使用料(プライベートと兼用なら家事按分が必要)。業務で使用する切手やはがき代 |

| 新聞図書費 | 新聞・雑誌の購読料、書籍購入費 | 美容師の技術本や、美容のトレンドをキャッチするために購入した雑誌代など |

上記以外で、オーナー美容師さんのよくある経費項目

| 勘定項目 | 概要 | 具体例 |

|---|---|---|

| 水道高熱費 | 電気代、ガス代、水道料金 | 美容室で使う水道光熱費 |

| 福利厚生費 | 従業員に提供する福利厚生のサービスにかかった費用 | 社員旅行の費用、飲み会代金、住宅手当、社宅や家賃補助、慶弔見舞金 |

| 地代家賃 | お店の家賃 | 美容室の家賃や礼金、駐車場代金 |

| 外注工費 | 外部に業務を委託するために支払った費用 | お店の内外装工事費、業務委託美容師さんへの報酬 |

| 広告宣伝費 | 事業や商品の広告に関する費用 | ホットペッパービューティー掲載料金、SNS広告費 |

| 仕入高 | 材料の仕入れにかかった費用 | 施術で使う薬剤、ヘアケア用品等の材料費 |

| 消耗品費 | 10万円未満か使用可能期間(法定耐用年数)が1年未満の消耗品 | 業務で使うタオル、カットクロス、ドライヤー、アイロン、ワゴン代金 |

| 損害保険料 | 事故や火災などの損害保険料 | お店の損害保険料金 |

| 新聞図書費 | 新聞・雑誌の購読料、書籍購入費 | お客様が閲覧する雑誌やヘアスタイルカタログ代金。経営の勉強のための書籍代金 |

| 自動車関連費 | 車にかかる諸経費全般 | 仕事で使用した高速料金やコインパーキング代。ガソリン代も実際に仕事で使った距離に応じて家事按分が可能 |

| 雑費 | 他の経費にあてはまらないもの | 事業に関わる引っ越し代、クリーニング代、銀行の振込手数料 |

上記をご覧になると分かるとおり、フリーランス美容師(個人事業主)なら、会社員時代は実費で購入していたハサミやコーム、エプロンなども、経費計上することができ節税が可能です。何なら経費計上してよくて何ならダメなのか、正しく理解してしっかり節税したいですね。

確定申告書の書き方などは、下記のリンクをご覧ください。

フリーランス美容師さんの為の賢い節税術まとめ

それでは最後に、これだけは覚えておいてほしいポイントをまとめておきます。

- まずは青色申告をしよう!

- 国民健康保険と国民年金への切り替えを忘れずにしよう!

- 所得が多い人は経費を沢山使うのではなく、控除を利用して!

- 節税しながら将来のお金を増やせる、小規模企業共済やiDeCo、付加年金を利用しよう!

- 住宅ローン控除は「所得控除」ではなく「税額控除」なので節税効果が高い

- 一般の保険会社の生命保険等で保険貧乏にならないように注意して

この記事を監修した税理士|2024年1月21日監修

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。

freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。

関連記事

【年収1000万美容師の極意】指名数と売上を上げる方法

業務委託サロンと正社員サロンの違いは?メリット・デメリットを徹底比較

業務委託美容師は稼げる?平均月収は?実際の収入を公開!

リピートにつながる美容師のカウンセリング方法|確認事項や接客のコツは?

美容師からの異業種転職におすすめの仕事|経験を活かして転職成功するには?

【フリーランス美容師必見】開業届の書き方や必要な手続きとは?

国民年金基金にフリーランス美容師は入るべき?メリット・デメリットを解説

美容師で年収1000万円になる方法|稼いでいる人は何をしている?