インボイス制度で業務委託美容室は終わる!?美容師の収入は?

2023年10月1日からインボイス制度がスタートしましたね!インボイス制度がスタートしたら、業務委託美容室の経営がひっ迫し、美容師の報酬も減り、業務委託美容室がなくなってしまうのではないか?という噂が流れていましたが、実際はどうなったのでしょうか?

制度によって美容師さんの所得や業務委託美容室経営の利益がどう変わったのか、イラストで図解しながら分かり易く解説。経過措置や各社対応も要チェックです!

この記事を監修した税理士

公認会計士・税理士大橋誠一事務所所属。税理士試験と公認会計士第二次試験の双方に合格し、さまざまな規模や業種の企業で税務監査・財務諸表監査に従事してきた経歴を持つ。

そして税理士・公認会計士出身の民間専門家として国税審判官に任官され、法人税・所得税・相続税・消費税・加算税の審査請求事件の調査・審理に従事することにより、税務署長・国税局長による課税処分を取り消すか否かの判断を行った経験を有する。

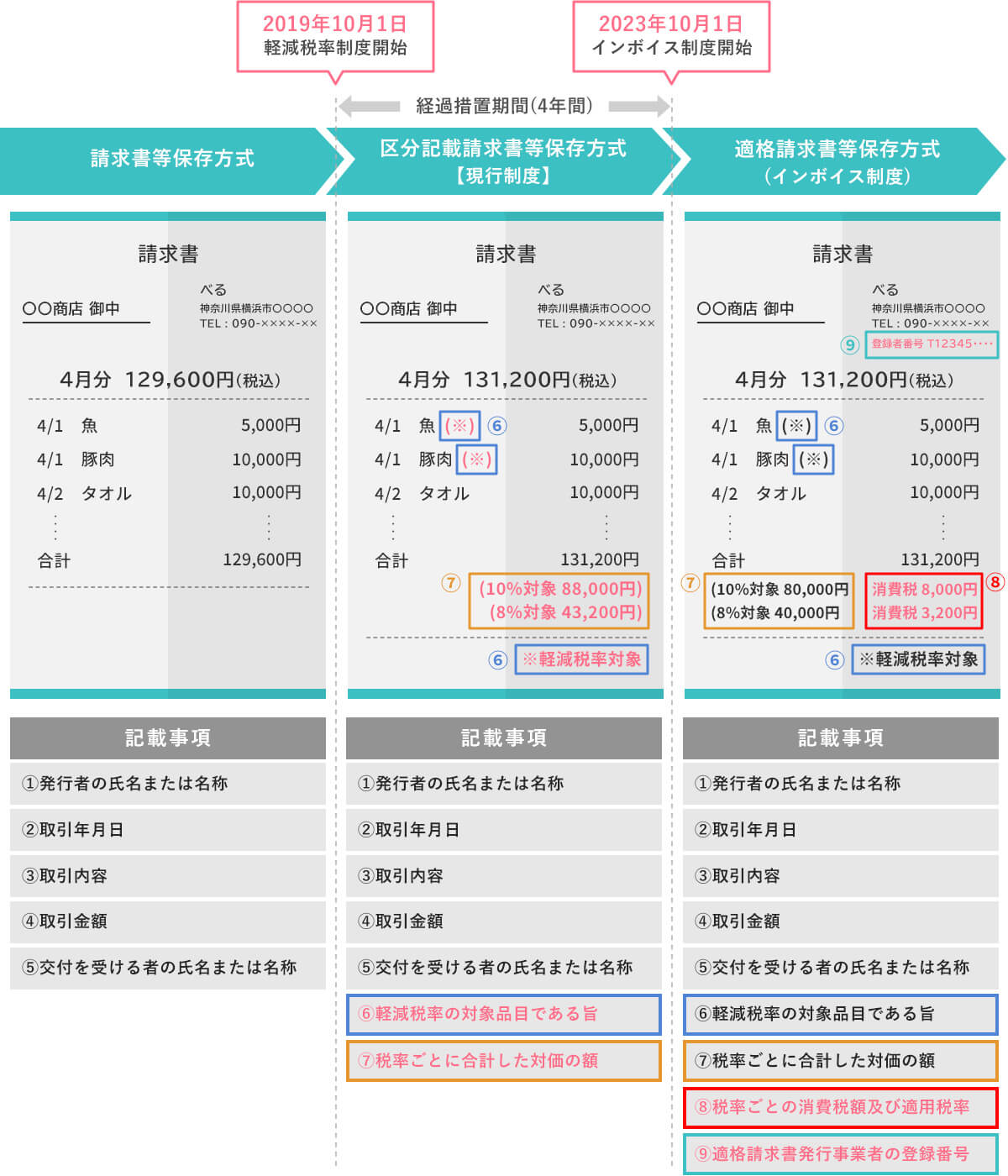

インボイス制度とは?

2023年10月1日から複数税率となった消費税の仕入税額控除の金額を正しく計算する方式として導入されたのが「インボイス制度」。 正式名称を「適格請求書等保存方式」と言い、適格請求書(インボイス)とは、売手が買手に対して正確な適用税率や消費税額等を伝えるものです。

適格請求書とは

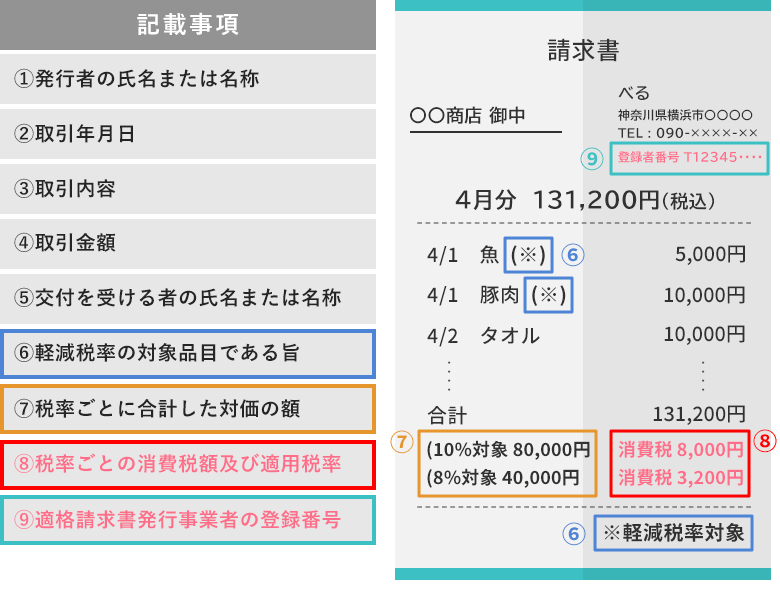

適格請求書(インボイス)とはどういうものかと言うと、消費税率が10%に改正された令和元年10月1日から義務付けられている「区分記載請求書」に「インボイス制度の登録番号」「適用税率」「消費税等の額」が追加された請求書のことを指します。

具体的には請求書に下記の内容を記載する必要があります。

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額

- 交付を受ける者の氏名または名称

- 軽減税率の対象品目である旨

- 税率ごとに合計した対価の額

- 税率ごとの消費税額及び適用税率

- 適格請求書発行事業者の登録番号

この適格請求書を保存することで、買手側はその消費税分を仕入税額控除として扱うことが可能になります。逆に、請求書が正しい適格請求書でなければ、買手側はその消費税分を控除できません。

そして適格請求書は「適格請求書発行事業者」でなければ発行できません。この「適格請求書発行事業者」になるためには、税務署に登録申請書を提出し、登録を受ける必要があります。

適格請求書発行事業者の登録方法業務委託美容師、フリーランス美容師への影響は?収入は減る?

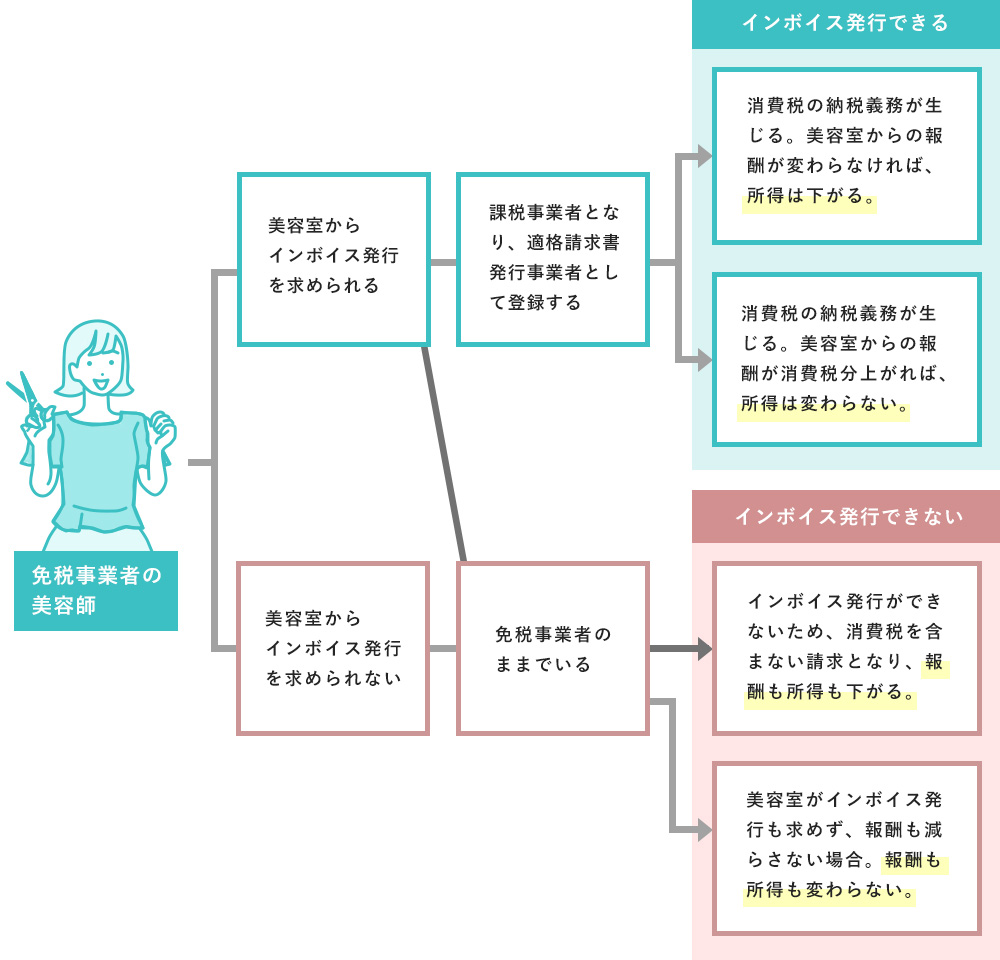

インボイス制度開始後、業務委託サロンで働く個人事業主・フリーランス美容師さんへどういった影響が出たのでしょうか?パターン別に見ていきましょう。なお、大きく影響が出たのは、現在年収1,000万円以下の免税事業者の美容師さんです。

美容室から適格請求書の発行を求められる。報酬の歩率は変わらない場合

取引先(業務委託美容室)から適格請求書の発行を求められ、応じた場合。美容師は「適格請求書発行事業者」として登録し、登録番号や税率、税額を記載した適格請求書を発行する必要があります。課税事業者となるため、今年度の確定申告から消費税の支払い義務が生じます。それまで免税事業者だった方は消費税の支払い分、所得が減るでしょう。

美容室から適格請求書の発行を求められる。消費税分、歩率を上げてくれた場合

美容師は「適格請求書発行事業者」として登録し、登録番号や税率、税額を記載した適格請求書を発行します。消費税の支払いを考慮し、美容室が報酬の歩率を上げてくれる場合、あなたの所得は大きく変わらないで済むでしょう。

美容室から適格請求書を提出できないなら、消費税分報酬を減らすように言われた場合

取引先(業務委託美容室)から「適格請求書を提出できないなら、消費税分は報酬から差し引いた額で請求書を発行してほしい。」と言われ、応じた場合、業務委託美容師は消費税分収入が減ることになります。

美容室は適格請求書も求めず、報酬も変えない方針の場合

取引先(業務委託美容室)は、適格請求書の発行を求めないし、その分報酬も引かないで、消費税分を取引先が負担してくれる方針である場合。美容師は免税事業者のまま働けますし、収入や所得も以前と変わらないで済みます。

大きく上記の4パターンが考えられます。では実際、金額のシミュレーションをしてみましょう。

年収660万円の業務委託美容師さんのインボイス後収入シミュレーション

年間の売上が600万円で、消費税60万円も報酬として受け取っていた免税事業者の美容師さんの場合とします。

| 受け取る報酬 | 支払う消費税 | 消費税支払後 | |

|---|---|---|---|

| 現状 | 660万円(税込) | 0円 | 660万円 |

| ①課税事業者になる+報酬は変わらない | 660万円(税込) | 30万円※ | 630万円(-30万円) |

| ②課税事業者になる+報酬が5%アップ | 693万3千円(税込) | 31.5万円※ | 661.5万円(ほぼ同じ) |

| ③免税事業者のまま+報酬が消費税分下がる | 600万円(税抜) | 0円 | 600万円(-60万円) |

| ④免税事業者のまま+報酬は変わらない | 660万円(税抜) | 0円 | 660万円(同じ) |

働く美容師さんにとって一番嬉しいのはもちろん「④免税事業者のまま+報酬は変わらない」でしょう。これなら、面倒な登録作業や、消費税の支払いを気にしなくて済みます。

この中で一番収入が下がるのは「③免税事業者のまま+報酬が消費税分下がる」となった場合です。これは10%の消費税が報酬として支払われないため、報酬が高かった方ほど、減額が大きく感じますね。

簡易課税方式とは?

簡易課税方式とは、ざっくりいうと、事業区分毎に決められた「みなし仕入率」を乗じて算出した金額を仕入れに係る消費税額として、売上に係る消費税額から控除できるというものです。

サービス業は50%ですので、支払う予定の50%は控除できます。その為、インボイス制度が開始し課税事業者になった後も、売上の10%を消費税として支払うのではなく、実際には売上の5%程度の支払いで済むということです。

課税事業者になることは求められなかった人多数。報酬は変わらない人と下がった人に分かれた

各社の業務委託美容師さんのお話をお伺いしたところ、多くの場合は、美容師さんに対し課税事業者になって適格請求書を求めることはしなかったようです。

報酬については、「消費税分報酬を減らされた。」という方、「会社が負担してくれて、報酬は減らずに済んだ。」という方に2分されたようです。

ちなみに私が運営している美容室Anphiでは、報酬が2022年までは税込計算でフリー40%・指名50%でしたが、2023年から税抜きでフリー44%・指名55%とし、インボイス制度開始後もその44%・55%のまま、かつ免税事業者でOKという方針にしました。

働く美容師の皆さんの報酬が減ることなく、かつ課税事業者になる手続きやその後の確定申告の手間がかからないように、会社として最大限できる配慮をしたつもりです。

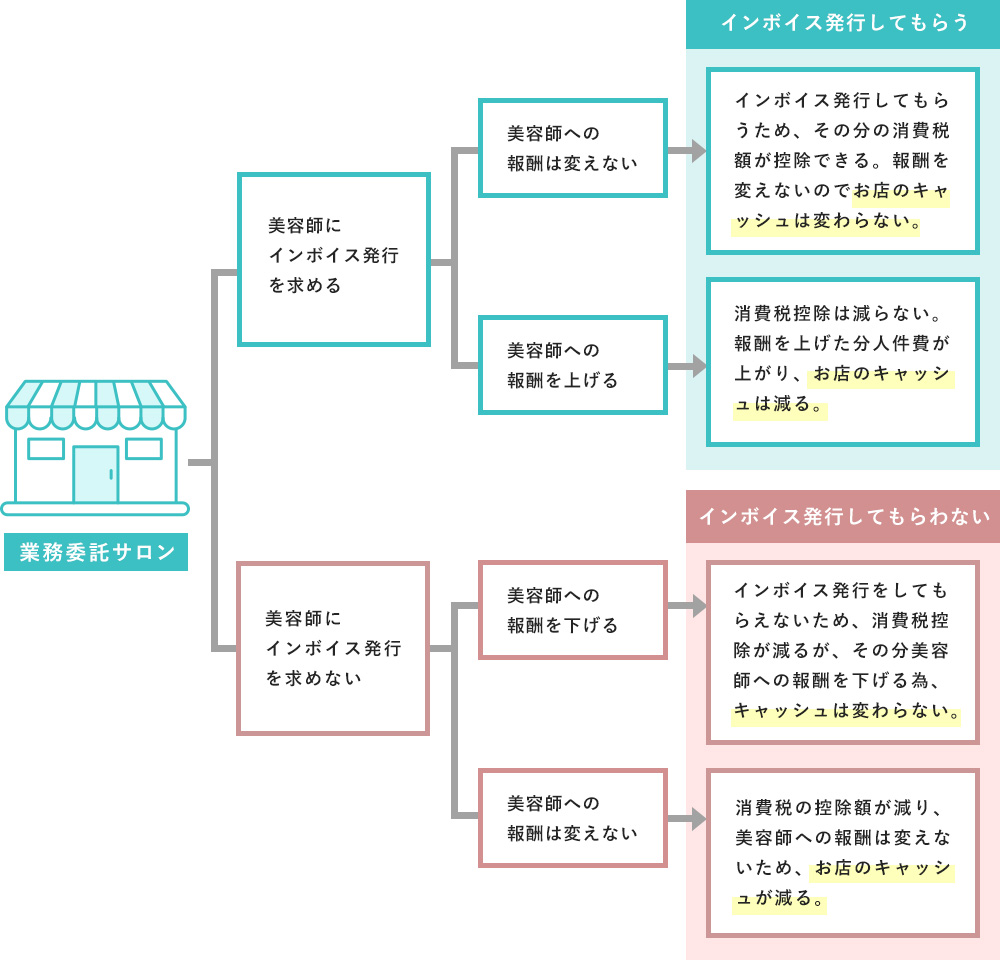

業務委託美容室への影響は?

続いてインボイス制度が開始後、業務委託美容室はどうなったのでしょうか?噂通り、経済状況は悪くなったのか?影響をみていきましょう。

美容師に「適格請求書」を発行してもらい、報酬は変えなかった場合

働いている業務委託美容師さん全員に「適格請求書発行事業者」として登録してもらい、請求書を「適格請求書」の形式で発行してもらった場合、美容室はこれまで同様、報酬に係る消費税分の仕入税額控除が受けられます。また、美容師への報酬も変えないため、お店のキャッシュは変わらないで済みます。

美容師に「適格請求書」を発行してもらい、報酬を上げた場合

働いている業務委託美容師さん全員に「適格請求書発行事業者」として登録してもらい、請求書を「適格請求書」の形式で発行してもらいます。さらに、課税事業者となって消費税を払うことにより所得が減少する美容師さんの為に、報酬の歩率を上げることにしました。

その場合、報酬の歩率を上げる為、その分人件費が上がり、お店のキャッシュが減るでしょう。

美容師が免税事業者のままなので、消費税分報酬を下げる場合

働いている業務委託美容師さんが免税事業者のままの場合、「適格請求書」を発行してもらえません。なので、美容師の報酬を消費税分引いた歩率に変えることとしました。報酬を下げたので、仕入税額控除は受けられずとも、お店のキャッシュは大きくは減らないでしょう。

美容師が免税事業者のままで、報酬は変えない場合

働いている業務委託美容師さんが免税事業者のままの場合、「適格請求書」を発行してもらえません。その場合、美容師の報酬に係る仕入税額控除が受けられません。(経過措置期間あり)

さらに、美容師さんの報酬も以前のまま変えないのであれば、お店のキャッシュが以前よりも減るでしょう。

業務委託美容室のオーナー側は、働いてくれる美容師さんたちに「適格請求書発行事業者」登録を求めるのか否か、それに伴い報酬を上げるのかなどの、難しい経営判断が求められました。

結果としては、先ほどもお話しした通り、「適格請求書発行事業者」登録は求めず、その代わり消費税分報酬を減らした美容室と、美容師の報酬を担保し、会社が消費税分を負担した美容室、この2パターンが多かったですね。

年間売上7,000万円の業務委託美容室のインボイス後キャッシュシミュレーション

年間の売り上げが税抜7,000万円(税込7,700万円)で、業務委託料は売上の50%(税抜3,500万円・税込3,850万円)と仮定します。

| 報酬の増減影響 | 消費税の増減影響 | キャッシュの増減影響 | |

|---|---|---|---|

| ①美容師に適格請求書を発行してもらう+報酬は変えない | 0円 | 0円 | 0円 |

| ②美容師に適格請求書を発行してもらう+報酬を5%上げる | 175万円(負担増) | 0円 | -175万円 |

| ③美容師が免税事業者のままなので、消費税分報酬を下げる | 350万円(負担減) | 350万円(負担増) | 0円 |

| ④美容師が免税事業者のままで、報酬は変えない | 0円 | 350万円(負担増) | -350万円 |

上記の表はものすごくざっくりではありますが、美容室のキャッシュの状況はどれを選ぶかによって大きく変わってくることがわかりますね。

なお、経営者の方ならお分かりだとは思いますが、お店の機材や内装、備品の買い付け先が「適格請求書」を発行してくれれば、その分は仕入税額控除に含むことができます。その為、たとえ人件費の消費税分の仕入税額控除が0になっても、仕入税額控除自体が全くできなくなることはないでしょう。

サロンのお客様への領収書を「適格請求書」にすべき?

基本的にサロンへいらっしゃる一般消費者は、消費税云々の話がないので、適格請求書発行事業者番号が記載されていない領収書(請求書)を受け取っても影響はありません。ただし、中には芸能人など事業者のお客様で、サロンで使ったお金を経費で落とす方もいらっしゃるでしょう。その場合、「適格請求書」でなければ、仕入税額控除できないため、それをきっかけにサロンを変えてしまうなんてこともあるかもしれません…。

私の運営する美容室では、今までは領収書にお店の名前のスタンプを押して終わりにしていましたが、インボイス制度スタート以降は、法人名と適格請求書発行事業者番号が記載されているスタンプを作り、それを押してお渡しするするようにしました。

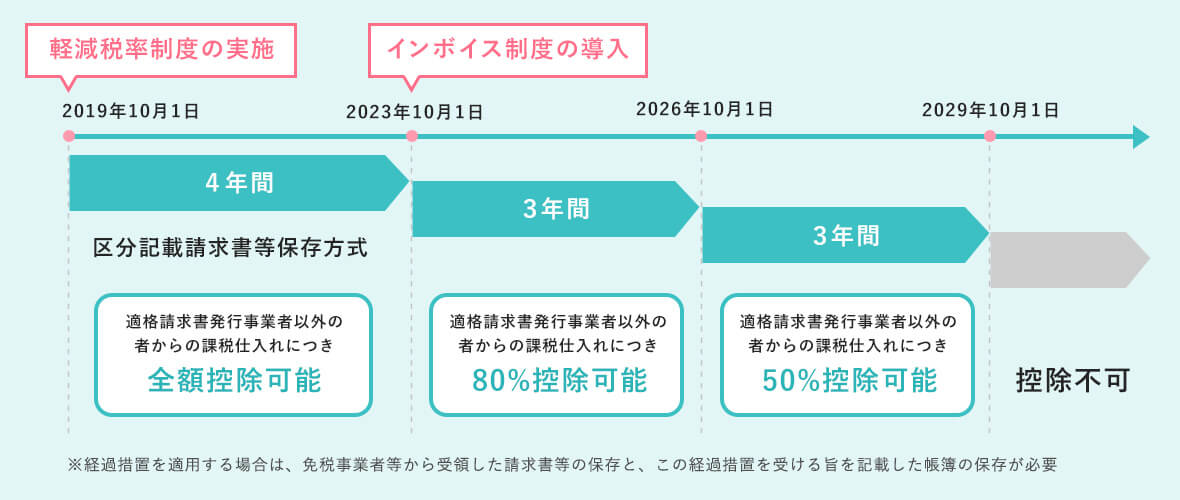

経過措置について

インボイス制度は2023年10月1日からスタートしましたが、しばらくは「経過措置」期間があります。ですので、「適格請求書発行事業者」以外からの仕入れに関わる消費税額の控除が、2023年10月1日から一気に0になったわけではありません。

2023年10月1日~2026年9月30日までは、80%の控除が認められます。2026年10月1日~2029年9月30日までは、50%の控除が認められます。よって、「適格請求書発行事業者」以外からの仕入れに関わる消費税額の控除が不可となるのは、2029(令和11)年10月1日以降です。

軽減措置として、激変緩和措置が決定

2022年11月30日、政府与党は売上高1,000万円以下の小規模事業者が、インボイス制度に伴い「課税事業者」を選択した後も、制度施行から3年間は納税額を、売上にかかる消費税の2割に軽減する「激変緩和措置」を講じる方針を決めました。

さらに、年間の売上高が1億円以下の事業者について、6年間は仕入れ額が1万円未満ならばインボイスは不要とする措置を実施する方針も決めました。

さまざまな団体や企業から「インボイス反対」の声があがったこともあり、政府もこの土壇場で緩和措置を取ることになりました。あくまでも期間限定の緩和措置ではありますが、フリーランスや業務委託美容師さんにとっては朗報なのではないでしょうか。

適格請求書発行事業者の登録

登録するには、納税地を所轄する税務署長に対して登録申請書を提出する必要があります。提出方法は下記の3種類です。

- 所轄の税務署へ持参

- 所轄の税務署へ郵送

- e-Taxを利用した電子提出

e-Taxならご自宅のパソコンや、スマートフォンから簡単にできるのでおすすめです。必要なものも下記の2つだけです。

【事前に準備が必要なもの】

- 電子証明書(マイナンバーカード等)

- 利用者識別番号等

e-Taxでの登録方法は、下記リンクの国税庁のホームページにあるマニュアルに詳しく書いてありますので、ご確認下さい。

編集後記

インボイス制度が開始し、業務委託美容室で働く美容師さんの報酬は下がった方と、下がらないで済んだ方に分かれましたね。

業務委託美容室の経営状態に関しては、今はまだ経過措置期間ということもあり、美容室がつぶれたり、経営が危機的な状況になっているという話は耳にしません。

ただし、2029年にはその経過措置期間も終了し、全額控除されなくなります。キャッシュに余裕があるサロンであれば、働く美容師さんへの報酬を保証してあげることが一番良いとは思いますが、経済状況によっては苦しくなるかもしれませんね。

今回は報酬を据え置きにした美容室の中でも、経過措置終了時近くになったら、再度経営判断をしなければならない場合も出てくるでしょう。経営者としては難しい判断になるとはおもいますが、共に美容室業界を盛り上げる為に頑張りましょう!

この記事を書いた人

関連記事

業務委託美容師は稼げる?平均月収は?実際の収入を公開!

シェアサロンとは?働く美容師のメリット・デメリットや業務委託サロンとの違い

フリーランス美容師の確定申告方法|経費で落とせるものは?

国民年金基金にフリーランス美容師は入るべき?メリット・デメリットを解説

簡易課税制度とは?フリーランス美容師は利用すべき?