簡易課税制度とは?フリーランス美容師は利用すべき?

課税事業者が納める消費税額の計算方法には、原則課税以外に簡易課税制度があります。その計算方法や適用条件、フリーランス美容師が課税事業者になる場合、利用すべきなのかどうかについて解説します。

こんにちは!神奈川・東京で大型美容室を複数店舗経営している中村です。2023年からインボイス制度がスタートし、一部のフリーランス美容師さんや、業務委託サロンで働く美容師さんたちが課税事業者になりましたね。課税事業者となった美容師さんたちは、「簡易課税制度」を利用すべきなのでしょうか?一緒に考えてみましょう。

この記事を書いた人

神奈川・東京に大型美容室Anphiを複数店舗展開する会社、株式会社イーグラント・コーポレーションの社長。「美容師ファースト」を掲げ、日々より良いサロン創りに奮闘中!

簡易課税制度とは?

簡易課税制度とは消費税申告の計算方法の一種。基準期間(通常は2年前)の課税売上高が5,000万円以下の中小企業の納税事務負担の軽減を図るために設けられたもので、仕入税額控除を簡単に算出することができる制度です。

簡易課税制度と原則課税との違い

原則課税

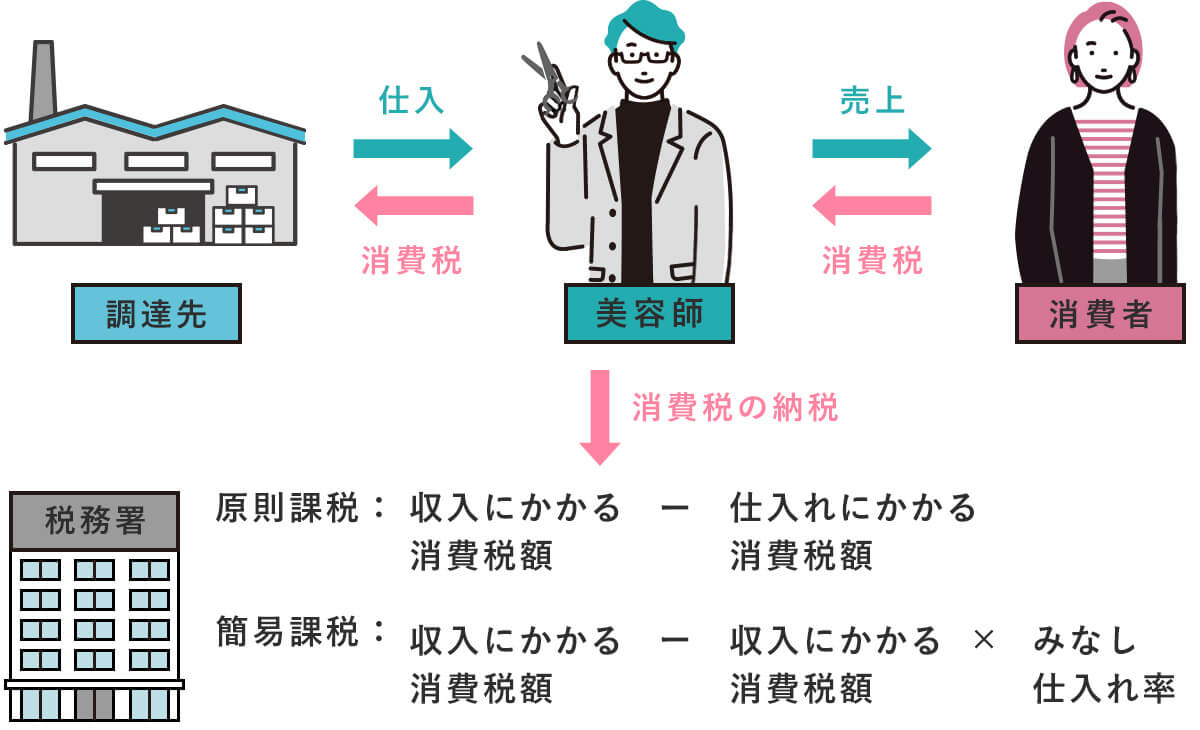

基本的な消費税の仕組みは、収入にかかる消費税額から仕入れにかかる消費税額を差し引いた額(仕入れ控除税額)を税務署に納税すべきという考え方です。これを「原則課税」と言います。

収入にかかる消費税額 ― 仕入れにかかる消費税額 = 納税する消費税額

つまり、実際の収入から受け取った消費税額を計算して、実際の仕入れから支払った消費税額を計算し、引き算をして算出された消費税額を確定申告で申告します。

簡易課税

一方、簡易課税では、仕入れにかかる消費税額の代わりに、収入で受け取った消費税額に「みなし仕入れ率」を乗じて計算します。

収入にかかる消費税額 ― 収入にかかる消費税額×みなし仕入れ率 = 納税する消費税額(仕入れ控除税額)

つまり、仕入れで支払った消費税額は一切関係なくなるのです。支払った消費税額を計算する手間が省けますから、納税事務作業が楽になります。

みなし仕入れ率

みなし仕入れ率は、業種によって割合が決まっています。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第1種 | 卸売業 | 90% |

| 第2種 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種 | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種 | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 | 60% |

| 第5種 | 運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種 | 不動産業 | 40% |

フリーランス美容師ならサービス業ですので、みなし仕入れ率は50%ということです。

原則課税・簡易課税、美容師はどちらがお得?計算して比較!

先にお伝えした通り、原則課税と簡易課税とでは計算方法が異なるため、納付する消費税額が変わってきます。ここで計算式をおさらいしましょう。

| 種類 | 計算式 |

|---|---|

| 原則課税 | 収入にかかる消費税額 ― 仕入れにかかる消費税額 = 納税する消費税額 |

| 簡易課税 | 収入にかかる消費税額 ― 収入にかかる消費税額×みなし仕入れ率 = 納税する消費税額 |

消費税の算定にあたって控除できる金額が、原則課税では「仕入れにかかる消費税額」、簡易課税では「収入にかかる消費税額×みなし仕入れ率」です。

つまり、仕入れにかかる消費税額 < 収入にかかる消費税額×みなし仕入れ率であれば、簡易課税を選択することで節税できることになります。

逆に、仕入れにかかる消費税額 > 収入にかかる消費税額×みなし仕入れ率となる場合、税負担が増えてしまい、損することになります。

フリーランス美容師の場合、原則課税と簡易課税でどちらがお得になるのかシミュレーションしてみましょう。

年収440万円のフリーランス美容師の例

年収440万円(税込)のフリーランス美容師を例に消費税額を比較してみましょう。なお、美容師のみなし仕入れ率は50%ですので、仕入れにかかる消費税額は収入にかかる消費税額に0.5を掛けて計算します。

| 年収440万円・仕入れ330万円(税込)の場合 | |||

|---|---|---|---|

| 収入にかかる消費税額【A】 | 仕入れにかかる消費税額【B】(収入にかかる消費税額×0.5) | 納税する消費税額【A-B】 | |

| 原則課税 | 40万円 | 30万円 | 10万円 |

| 簡易課税 | 20万円 | 20万円 | 年収440万円・仕入れ220万円(税込)の場合 |

| 原則課税 | 40万円 | 20万円 | 20万円 |

| 簡易課税 | 20万円 | 20万円 | 年収440万円・仕入れ額110万円(税込)の場合 |

| 原則課税 | 40万円 | 10万円 | 30万円 |

| 簡易課税 | 20万円 | 20万円 | |

上記の結果から、年収440万円、仕入れ330万円のフリーランス美容師だと、むしろ簡易課税を選択すると年間10万円の損になることが分かります。 年収440万円、仕入れは220万円だと、原則課税と簡易課税どちらも支払う消費税額は同じ。そして、年収440万円、仕入れは110万円だと、簡易課税を選択した方が10万円の節税となることが分かります。

仕入れが収入の50%未満の場合、簡易課税がお得に

美容師の場合、仕入れが収入の50%未満の場合に簡易課税の方が節税となりお得です。これはサービス業のみなし仕入れ率が50%であることに起因します。

ご自身のこれまでの、確定申告内容を思い出し、収入と仕入れのバランスを確認してみて下さい。

仕入れが収入の50%未満なら、税務処理が簡単でかつ節税になる「簡易課税制度」を利用した方が良いでしょう。一方、毎年の仕入れが収入の50%を超えているなら、税務処理の簡易さから敢えて簡易課税を選択するか、手間がかかっても損をしないように原則課税にするかを天秤にかけて判断して下さいね。

適用条件

簡易課税制度を利用するには、以下の2つの条件を満たす必要があります。

届出書を事前に提出している

課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出する必要があります。最寄りの税務署に直接行くか、会計ソフトなどで電子申告して下さい。なお、この届出書を提出すると最低2年間は簡易課税を続ける必要があります。

インボイス制度スタートに伴い課税事業者になる方は、「消費税簡易課税制度選択届出書」の提出の前に、適格請求書発行事業者(すなわち課税事業者)になるための「適格請求書発行事業者の登録申請手続消費税課税事業者選択届出手続」も行わなければいけませんよ。

基準期間の課税売上高が5,000万円以下である

基準期間とは、簡易課税制度の適用を受けようとする期間の個人事業者は前々年、法人は前々事業年度です。フリーランス美容師で、2年前の課税売上高が5,000万円以上の方は少ないでしょうから、ここはあまり心配はいりませんね。

消費税簡易課税制度選択届出書の記入例

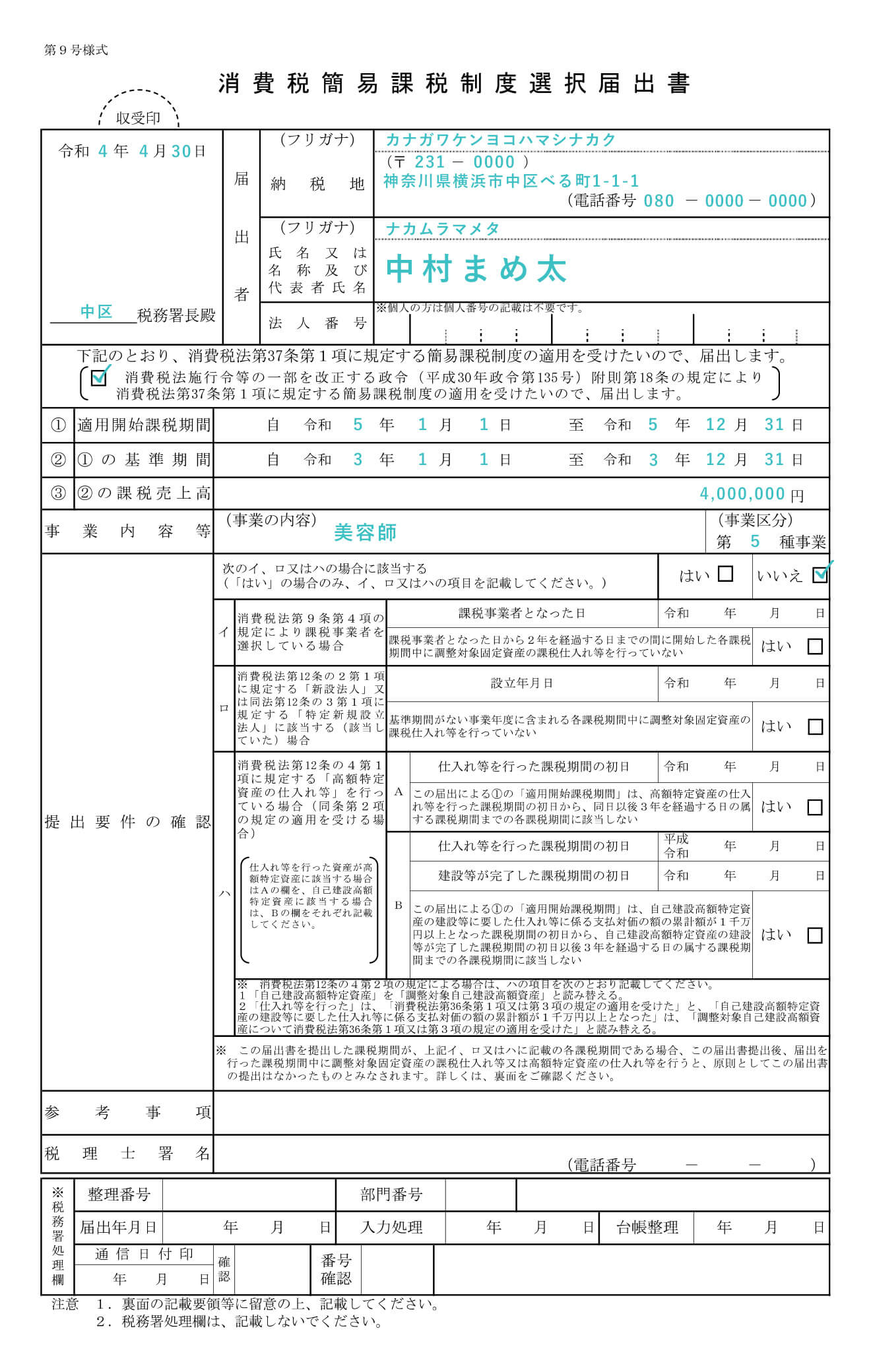

消費税簡易課税制度選択届出書をフリーランス美容師が記入する場合の記入例を見てみましょう。

納税地

納税地を記入します。シェアサロンや業務委託サロンに所属するフリーランス美容師なら、基本は自宅の住所です。

氏名又は名称

ご自身の名前、もしくは屋号を記入して下さい。

法人番号

法人の方は法人番号を記入して下さい。個人事業主の方は無記入でOKです。誤って個人番号の記入をしないようにしましょう。

適用開始課税期間

簡易課税制度を適用したい期間の初日と末日を記入します。

①の基準期間

簡易課税制度を適用したい期間の基準期間を記入します。個人の場合は前々年です。

事業内容

事業内容はもちろん「美容師」ですね。

事業区分

美容師の事業区分は「5」です。

提出要件の確認

内容を確認し、「はい」又は「いいえ」にチェックを入れて下さい。基本的には「いいえ」にチェックを入れます。もしイ、ロ、ハに該当していたら、届出が受理されない場合があります。

まとめ

今回は簡易課税制度についてお話ししましたが、利用すべきか決められましたか?最後に、このページの内容をまとめておきます。

- 簡易課税制度とは消費税申告の計算方法の一種で、仕入税額控除を簡単に算出することができる制度

- 美容師は仕入れ額が収入の50%を下回る場合は簡易課税制度を利用した方が良い

- 一度選択したら最低2年間は辞められない

- 課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出して!

- インボイス制度スタートに伴い課税事業者になる人は「適格請求書発行事業者の登録申請手続」の提出も忘れずに

この記事を監修した税理士|2022年10月28日監修

公認会計士・税理士大橋誠一事務所所長。税理士試験と公認会計士第二次試験の双方に合格し、さまざまな規模や業種の企業で税務監査・財務諸表監査に従事してきた経歴を持つ。

そして税理士・公認会計士出身の民間専門家として国税審判官に任官され、法人税・所得税・相続税・消費税・加算税の審査請求事件の調査・審理に従事することにより、税務署長・国税局長による課税処分を取り消すか否かの判断を行った経験を有する。

関連記事

フリーランス美容師の確定申告方法|経費で落とせるものは?

業務委託美容師は稼げる?平均月収は?実際の収入を公開!

インボイス制度で業務委託美容室は終わる!?美容師の収入は?

国民年金基金にフリーランス美容師は入るべき?メリット・デメリットを解説

美容師の平均年収は?データから読み解く役職別給料と収入アップの方法